摘要:

中央对短期宏观经济的表现相对满意,工作重点放在了长期问题的规划和考虑上。创新补短板,维护长期的各种安全是重中之重。

“不急转弯”说明政策收紧将比较温和。在此背景下,如果疫苗进展顺利,全球和中国经济在2021年上半年的表现可能会超预期,经济、股市及债券收益率均有阶段性的上行风险,不排除沪深300指数创历史新高的可能。

风险提示:疫苗不及预期

1、基本定调——人无近忧,必有远虑

首先,会议对2020年的经济工作给予了高度评价,“我国成为全球唯一实现经济正增长的主要经济体,三大攻坚战取得决定性成就,科技创新取得重大进展,改革开放实现重要突破,民生得到有力保障。”相比2018和2019年对经济回顾的评价用词,2020年明显更好。

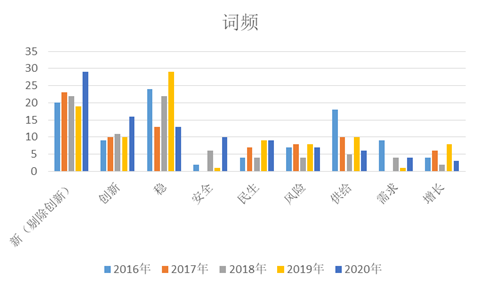

另外,从中央经济工作会议的词频来看,2020年“稳”的词频只有13次,相比2019年明显下降,也明显不如2016和2018年,而与经济景气高峰的2017年则正好一样。这说明政府对当前的经济表现是较为满意的,维稳及逆周期调节的必要性相对较低,至少相比2018-2019年明显下降。

图1:2020年中央经济工作会议公告词频

数据来源:新华社

正所谓“人无近忧,必有远虑”,政府对长期问题的考虑明显加强。从词频上观察,“新”、“创新”和“安全”等词的频率明显增加。“安全”的词频在2020年几乎是暴增,其涉及的领域包括“国家安全”、“产业链供应链安全”和“粮食安全”等多个方面,显示出了非常强的忧患意识。

“创新”和“安全”的词频都大幅上升,而这两者是高度相关的,其大背景都是中国的外部环境在2018年以来发生了较大的变化。“产业链供应链安全”和“粮食安全”的担忧均与担心“卡脖子”有关。华为的芯片就是一个典型的例子。这个问题的解决主要靠“创新”,也就是自力更生和自主研发。本次会议的八大任务里面,“强化国家战略科技力量”和“增强产业链供应链自主可控能力”放在了前两位,足见政府的重视。在此背景下,“卡脖子”的领域将会得到长时间的各种支持,相关的行业和公司将迎来长期利好。

2 如果疫苗顺利,经济和股市有向上超预期的可能

“创新”和“安全”问题的解决是一个长期问题,就短期的宏观形势而言,在当前的政策背景下,如果全球的疫苗顺利,2021年上半年的宏观经济有向上超预期的可能,对股市利好,对债市不利。

首先,从10-11月的月度数据以及12月的高频数据观察,2020年四季度的GDP增速可能达到6.6%以上,明显超出疫情前水平。在疫苗出台的预期下,全球经济正在加速恢复。在此背景下,中国经济的修复很可能延续。

尽管经济向好,但是市场非常担心政策的收紧。具体来说,市场担心历史重演:一次是2018年,2017年经济景气度较高,但2017年下半年开始的去杠杆导致了2018年经济和股市的持续下行。另外一次是2019年,一季度经济和市场反弹,但419会议后政策明显转向导致了股市的调整。

然而,本次会议明确表态“不急转弯”,这说明政策会收紧,但将会比较缓和。我们猜测,这个考虑有三个主要原因:(1)疫情和疫苗仍有不确定性,政策表态要留有余地;(2)吸取了2018和2019年两次急刹车的教训,避免大起大落;(3)这是为了保证宏观环境稳定向上,为“创新”和“安全”问题的解决提供好的条件。

除此之外,本次会议的其他任务安排对整体形势也是有利的。

第一,去杠杆相对淡化,好于市场预期。2019年的中央经济工作会议提的是“坚决打赢三大攻坚战”,2020年提的是“三大攻坚战取得决定性成就”,说明政府认可了去杠杆的成绩。因为疫情,2020年的宏观杠杆率大幅上升,政府多名官员均表示了担忧,市场预期政策会因此而重新收紧。比如,2019年419会议就重新提及“结构性去杠杆”。然而,本次会议仅表态“保持宏观杠杆率基本稳定”,好于市场预期。我们猜测,这可能是因为三大攻坚战的完成程度不错,政府对把控能力更加自信,因此容忍度增强了。

第二,旗帜鲜明的提出扩大内需。2016年开始,供给侧结构性改革成为了供需方面的主角,需求侧一直被淡化。即使在2018和2019年的经济下行期间,扩大内需也很少提及。我们猜测,本次重新提及扩大内需和大环境的改变有关。首先,2018年以来外部环境的变化使得外需有一定的不确定性,并可能形成长期趋势;另外,2020年的疫情更是敲响了警钟。万一外部需求突然坍塌,我们该怎么办?在这些情况下,内需成为了我们稳定经济的抓手。“双循环”的提出也跟此密切相关。值得注意的是,目前所提的扩大内需与传统的依靠基建房地产刺激等不同,而是通过“打通堵点”的方式对制度进行优化。但即便如此,对需求侧定位的纠偏对经济是有利的。

第三,房地产的土地供给可能增加。最近几年,房地产政策的定位一直都是“要坚持房子是用来住的、不是用来炒的”,但具体内容会有一些差别。本次会议强调了房地产租赁市场的发展,并对土地供应方面做了一些有利的安排。12月3日,住建部印发工作简报,以《长沙市落实主体责任稳妥实施房地产市场平稳健康发展长效机制》为题,对长沙在房地产市场调控方面的经验给予充分肯定并向全国推广。长沙的一个重要经验就是加大土地供应,而2020年深圳房价的大涨和土地供应少息息相关。我们猜测,土地供给方面特别是大中城市的土地供给会有所松动,这对房地产投资是利好,房地产投资的韧性有望持续。

综上,经济在持续修复,政府在需求上还有一定的支持力度,政策收紧的节奏也相对温和。在这种情况下,全球疫苗的进展将是未来宏观经济和资本市场的胜负手。如果疫苗的进展超出预期,全球经济将迅速修复,全球股市将继续上升。中国股市可能和全球股市形成共振。在此背景下,中国经济、股市和债券收益率可能阶段性的冲高并超出预期,直到超出政策原先的定位预期。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}