首创证券首席经济学家 韦志超

摘要

7月的政治局会议确立了“适度稳增长”的基调,明确了政策的转向。市场对政策放松的期待明显升温。然而,我们对政策放松的力度保持谨慎。如果疫情没有明显变化,能够维持上半年的防治水平,经济走势有望保持低位平稳,政策放松的力度有限。

在此背景下,股债大体仍在震荡格局之中,中证500因为估值低仍有结构性机会。如果本轮“南京-张家界”疫情能够顺利结束,基本回到上半年的状态,那么利率中枢将维持当前的水平。利率的进一步下行有赖于疫情的进一步恶化或者整体中枢下移。

国内外疫情依然是资本市场最大的变数及影响因素,值得持续关注。

正文

(1) 政府对经济的定调明显比4月下移;

(2) 政策转向“适度稳增长”,有望进一步放松;

(3) 稳增长抓手的主要变化是财政政策,发债和项目落实有望加速;

(4) 始终不渝加强制造业发展,甚至有所强化,有了一些新的提法;

(5) 纠正运动式“减碳”,做好大宗商品保供稳价工作;

(6) 继续防风险,再次提及“落实地方党政主要领导负责的财政金融风险处置机制”;

(7) “要增强宏观政策自主性”是指应对美联储可能的收紧,以我为主;

(8) 政策更注重跨周期调节,经济失速风险下降。

尽管政策基调的变化及政策放松得到了政治局会议的确认,但市场已经走在前面,政策放松的影响基本在降准操作后得到释放,因此股市反应非常平淡(A50指数基本走平),债券收益率甚至因为政策的积极财政取向而有所上行,黑色系价格则因为“保供稳价”的表态出现明显下跌。

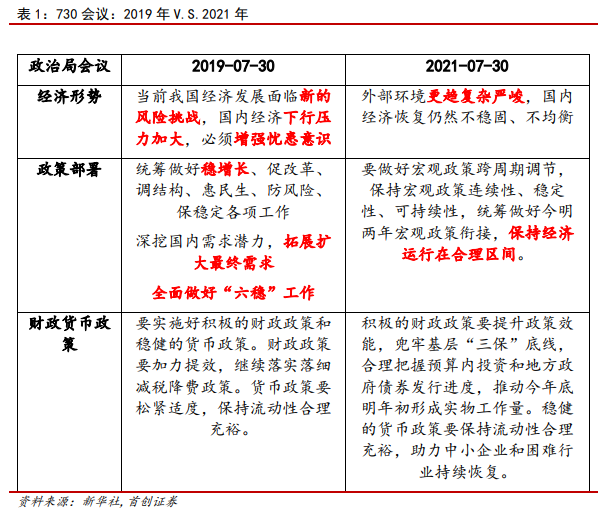

我们曾在4月政治局会议的点评中将430会议类比为“弱化版的419会议”,而本次730会议与2019年的730会议也有一定的相似性,均是在经济出现走弱后政策转向宽松。如果仔细观察,2019年730会议对经济的看法明显要比本次730会议更为悲观,而且对稳增长的定位也更为明确(参见表1)。

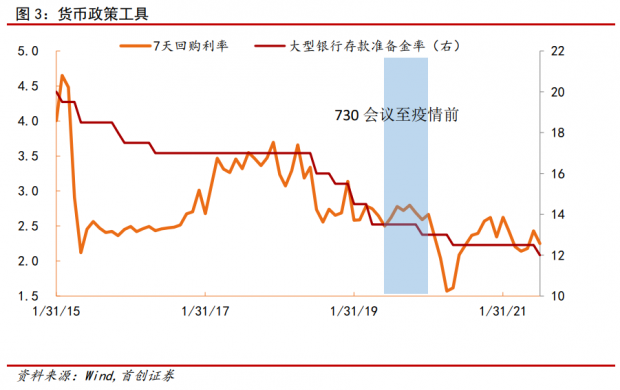

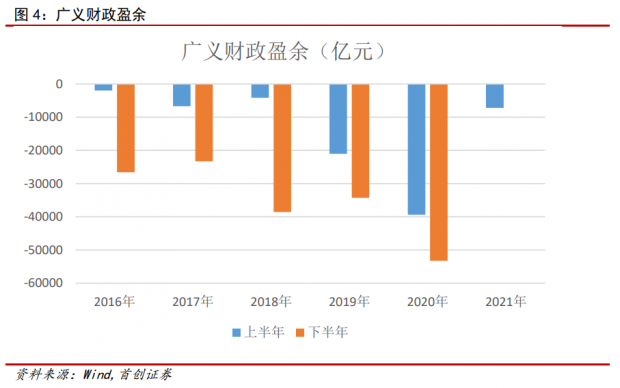

然而,从2019年730会议之后的政策来看,政策刺激的力度并不强。货币政策方面,社融增速基本保持平稳,略有下滑。货币市场利率基本保持平稳。准备金率在2019年9月16日全面下降了50个BP,中小银行则在2020年1月6日定向下降50个BP,7天逆回购利率在2019年11月18日下降5BP。财政政策方面,为了应对2018年的经济下滑,财政政策从2018年下半年开始发力,2019年上半年财政依然保持扩张态势。然而,2019年下半年的财政政策尽管还是积极,但扩张力度并不是那么大。

究其原因,我们猜测,主要是因为中国经济尽管弱,但并没有进一步明显下降。另外,美国在2019年8月再度加关税后美股和美债大幅调整,美国进攻态势明显削弱,随后全球经济开始触底回升。事后看,2019年下半年经济基本保持低位平稳。

因此,经济走势才是根本,政策基本是跟在后面的。2021年的730会议只是表明了政策的态度:假如经济进一步下行,稳增长政策将出手。而政策出手的力度则取决于经济的走势。

回头来看,经济如我们年初所预测的一样,在去年底今年初见顶回落,然而2021年430会议对经济依然较为乐观。这说明政策准确对经济做前瞻性预判是很难的。但2019年以来,一旦经济有变化,政策的转身明显更为迅速。2019年一季度经济开门红,430会议马上踩刹车;2019年二季度经济下滑,730会议马上稳增长。疫情以来的政策变化也是类似,而且反应速度可能更为迅速,这一次的明显放松发生在政治局会议之前。因此,对未来经济的预判才是根本和核心所在。

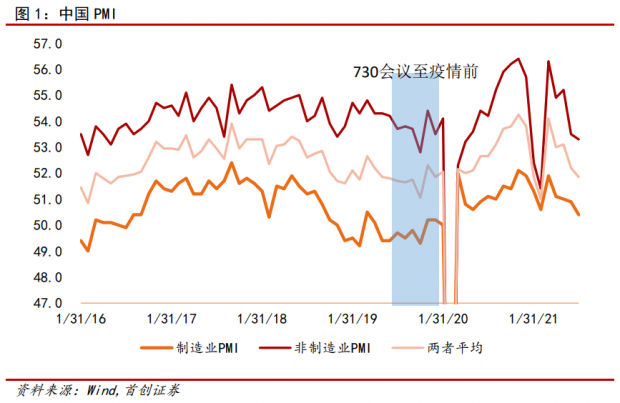

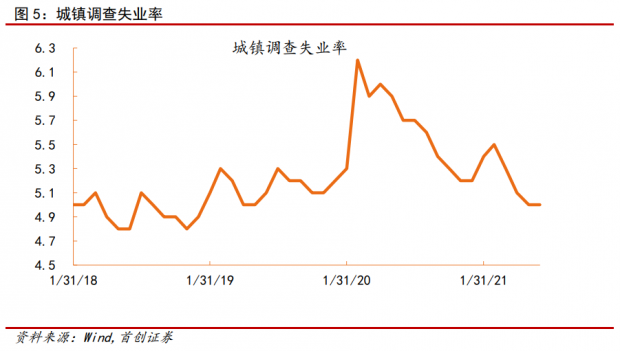

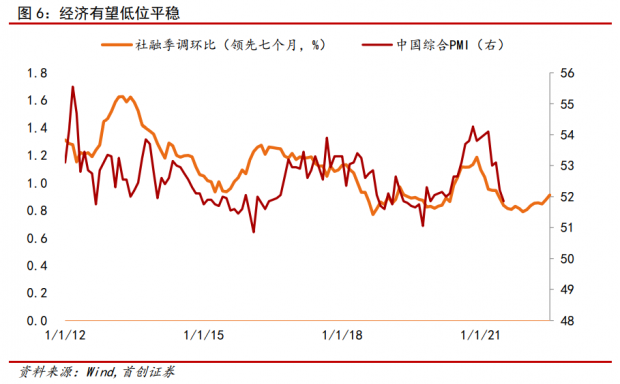

从目前的经济情况来看,综合PMI的读数与2019年差不多,其中制造业偏强,服务业偏弱。当前失业率的数字则略好于2019年。GDP增速明显弱一些。综合来看,经济基本和2019年可比,可能更弱一点。往后看,当前经济弱势的情形将维持,但不会明显更差,更可能是低位平稳的走势。未来半年的经济形势与2019年下半年的经济形势较为类似,资本市场的走势也可能相似。

经济走势的核心决定因素依然是社融和疫情。在当下的中国,由于各种原因,社融增速仍是相当实用的领先指标。回顾过去一年的经济走势,经济的核心变化尽管有疫情的影响,但和社融增速的变化息息相关。社融的季调环比增速在2021年上半年保持平稳,由于社融领先经济半年左右,因此2021年下半年的经济走势大致将平稳。

我们认为,如果疫情能够保持上半年的态势,2021年下半年的经济整体将保持低位平稳,政策放松的力度有限,可能类似2019年下半年。

值得注意的是,疫情是其中的一个大变数。当前来看,疫情变化仍有较大不确定性,只能密切观察。然而,疫情对中国经济的影响有所对冲。在国内外疫情同向变动的情况下,如果疫情恶化,中国出口受益而三产受损;如果疫情好转,中国出口受损而三产受益。因此,除非疫情出现大的变化,经济走势低位平稳的概率较大。

政府和市场对未来的看法一般是线性外推。去年下半年经济在一路修复,因此今年年初市场乃至政府均一致乐观。而上半年经济在一路下滑,速度较快,因此,市场也会预期下半年经济将继续明显走弱,而政府也在为这种可能做准备。然而,我们认为,市场需要小心经济好于预期的机会和风险。

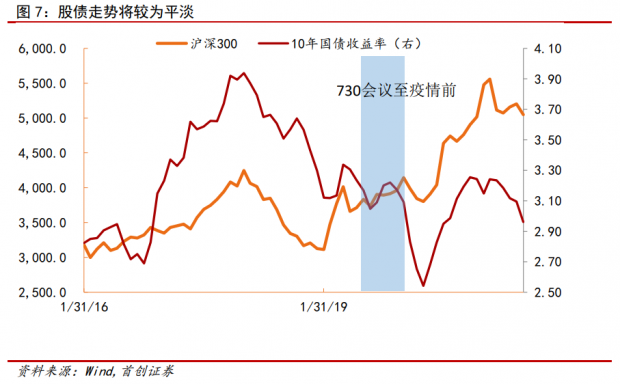

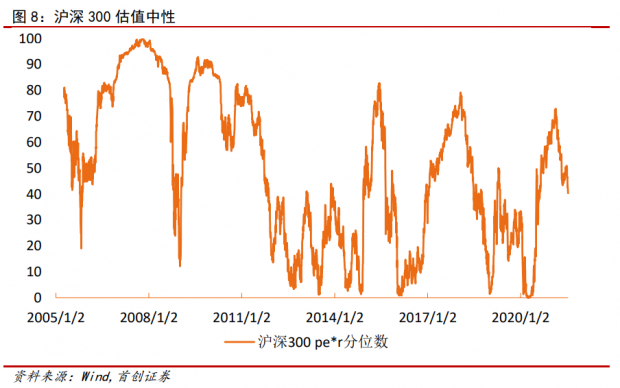

在此背景下,股债在下半年大概率维持震荡格局,类似2019年下半年。沪深300的估值处在历史的40分位左右,缺乏系统性的机会,而中证500的估值处在历史10分位以内,可能有结构性的机会。

债券方面,尽管从2月开始,我们一路看多,直到现在,也得到了验证。但站在当下,我们转向中性。当前的点位与当前的经济形势基本符合。如果本轮“南京-张家界”疫情能够顺利结束,基本回到上半年的状态,那么利率中枢将维持当前的水平。利率的下行有赖于疫情的进一步恶化或者整体中枢下移。

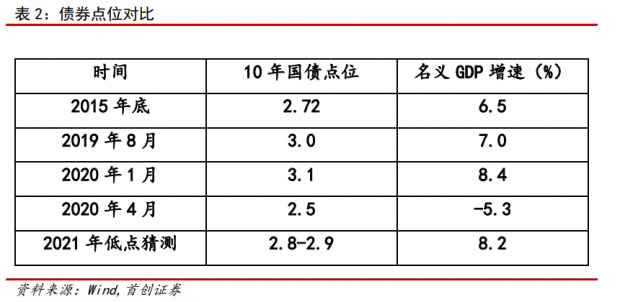

注:从点位上来比较,可比的是2015-2016年,2019年以及2020年。

(1)2016年年初的低点是2.72,而当前的名义GDP增速要比当时高;

(2)2019年低点是3.0,当前的经济形势不如2019年;

(3)2020年疫情前的点位是3.1左右,当前的经济形势也不如疫情前;

(4)2020年疫情期间最低点为2.5,当前的经济形势明显好得多。

风险提示:经济下行超预期

请关注微信公众号“韦志超观天下”

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}