首创证券首席经济学家 韦志超

摘要

经济短期有反弹,但不改下行趋势。国债收益率仍有下行空间,但幅度不大。如果美股不明显调整,沪深300下跌空间有限,不排除有反弹,但反弹力度不大。

市场对宏观经济走势判断出现了巨大的分歧。看空者认为2020年四季度就是本轮经济的高点。看多者认为, 3月出现了明显的反弹,而且反弹有望延续。

我们认为,在实物需求方面,3-4月的内需反弹的确存在,但补坑结束后仍然进入内外需同时走弱的下行趋势;而随着疫情的受控,服务业需求在二季度仍有上升空间。二季度GDP的环比增速甚至将有所回升。但整体来看,经济实际上大概在2020年底或2021年初见顶。然而,由于疫情对一二季度GDP扰动,使得市场对经济走势的判断将在整个上半年一直充满争议。

在经济下行的大背景下,国债收益率仍有一定的下行空间。就二季度而言,实物需求将进一步下行,而服务业需求可能相比一季度有所回升。因此,整体经济下行的幅度相对有限,国债收益率下行的空间并不大。

A股与海外股市的背离在短期内加剧,已经到了历史极值水平。如果美股不出现明显调整,A股进一步下跌的空间不大,不排除在短期内有反弹的可能。然而,在全球收紧、中国经济下行及国政形势三大矛盾没变前,股市的中期走势依然受限。

风险提示:疫苗不及预期

一季度数据出台,经济整体的表现是:一季度整体偏弱,但3月单月数据较强。因此,市场对宏观经济走势判断出现了巨大的分歧。看空者认为,一季度的数据,除了工业增速略有提升,三产和整体增速都出现了明显的下行,回头看2020年四季度就是本轮经济的高点。看多者认为,1-2月经济特别是需求端受到疫情的影响回落,因此一季度的GDP增速较弱;3月出现了明显的反弹,而且反弹有望延续。

两种说法均有一定的逻辑和数据支撑,关键看点在于3月之后反弹的持续性。综合多方面的数据分析,我们认为,在实物需求方面,3-4月的内需反弹的确存在,但补坑结束后仍然进入内外需同时走弱的下行趋势;而随着疫情的受控,服务业需求在二季度仍有上升空间。二季度GDP的环比增速甚至将有所回升。但整体来看,经济实际上大概在2020年底或2021年初见顶。然而,由于疫情对一二季度GDP扰动,使得市场对经济走势的判断将在整个上半年一直充满争议。

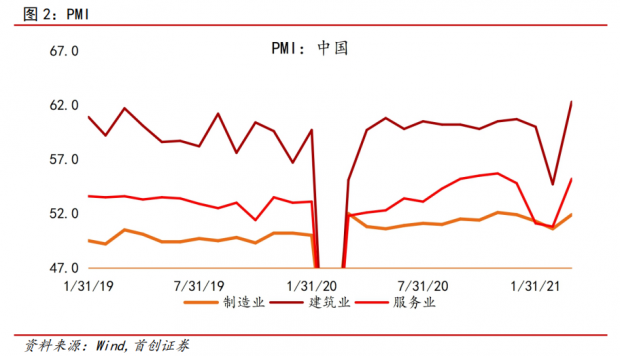

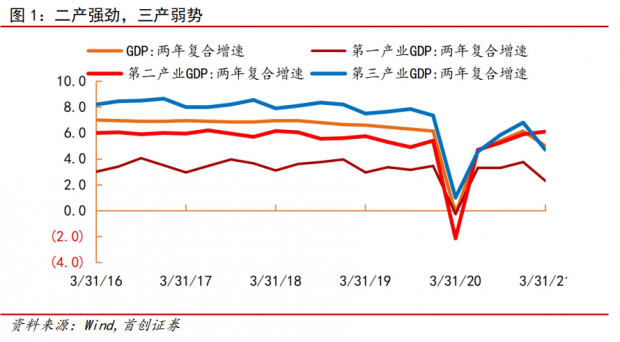

图1显示了分产业GDP增速的增速。受到外需提升及就地过年的影响,二产保持了强势。一产和三产增速则明显下降,幅度并不小,很明显和1-2月的疫情影响有关。图2的PMI走势展示了经济的月度走势。尽管有一定的季节性影响,但PMI波动的幅度很大,较为清晰的显示了疫情导致的砸坑以及疫情缓解后的反弹。制造业投资、基建投资、房地产投资及消费指标等内需的走势基本类似。

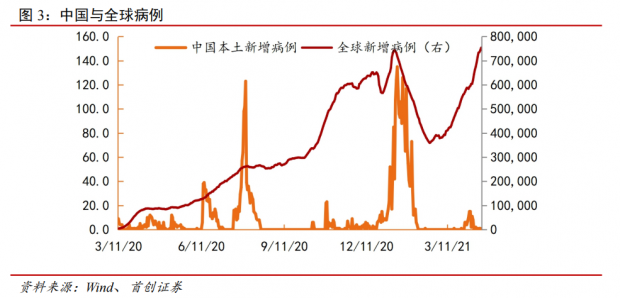

从图3,我们可以看出,疫情发展于1月初,大概在2月初进入尾声。由于2月12日是春节,疫情对需求的影响至少持续到2月中旬。可以粗略判断,国内需求的反弹大致从2月下旬开始。简单推算,假如疫情的负面影响和补坑效应是对称的话,那么补坑的影响将从2月下旬延续至4月中旬。

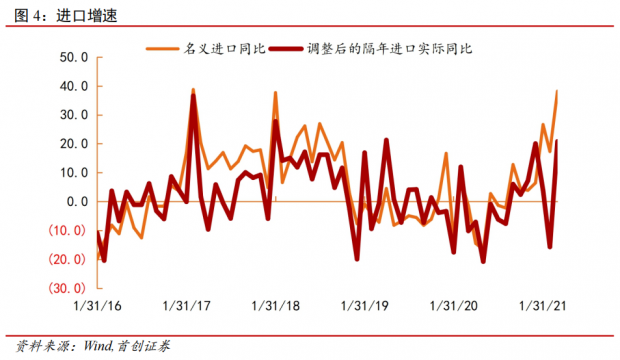

除了补坑的时间跨度之外,我们需要大致了解补坑反弹的力度。投资和消费整体是反弹的,但变量较多。对于整体内需,一个衡量的变量是进口增速。一季度的进口名义增速累计同比高达28%,非常高,市场绝大多数的解读都归功于内需的强劲。然而,这里有很大的误读。一季度名义进口的高增速一部分来自于商品价格的大幅上升,一部分来自于出口高增的衍生影响,还有一部分源于基数效应。尽可能剔除这些效应之后,我们发现,表征内需的进口实际同比增速在1-2月出现了大幅下行,而在3月则明显反弹,增速与去年12月的高点相仿。这与国内需求的走势是非常类似的。3月的增速与去年12月的增速相当,但一季度的整体增速是偏弱的。

4月的中上旬预计还处在补坑的时间段,从商品期货的价格走势来观察,4月的补坑上冲效应并不强烈。

往后看,我们需要预测内外需的走势。综合来看,实物需求下行的态势还是较为明显。

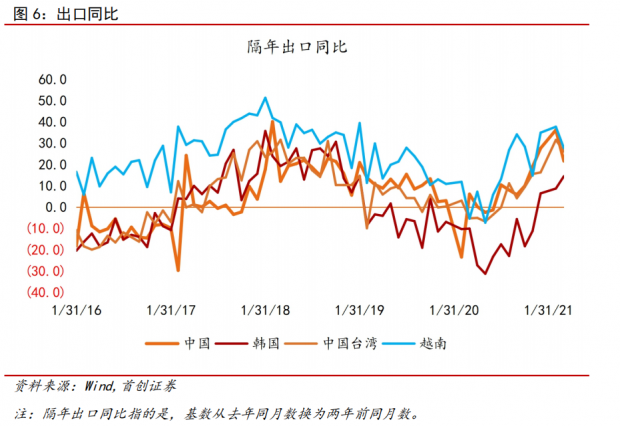

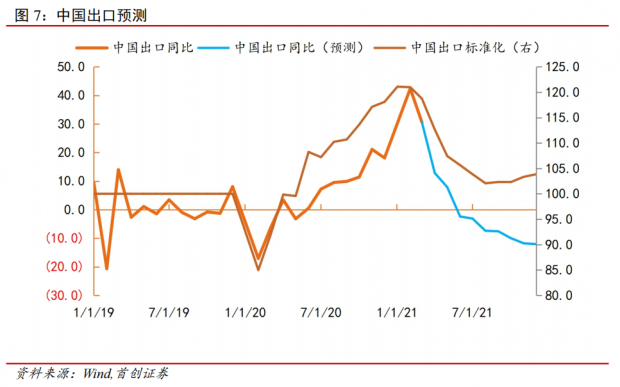

对于出口,3月的增速如我们预期明显下滑。这一现象不仅限于中国,中国台湾和越南的情况也类似,仅有韩国略有上升。我们在1月20日的报告《1-2月出口料见顶回落,股弱债强趋势将形成》(别名:《不宜对2021年的出口期望过高》)中对2021年的出口增速进行了详细的探讨。我们预判,1-2月就是出口的顶点,往后延续下行。目前来看,出口走势符合我们的预期。

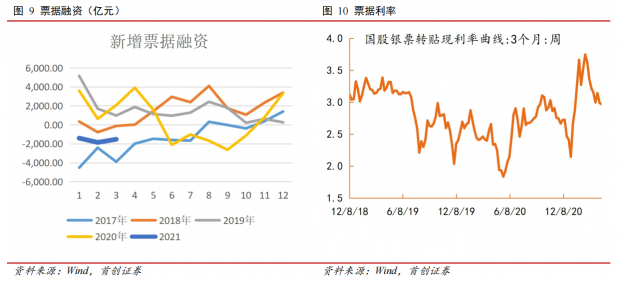

对于内需走势的判断,融资数据更为关键。我们在《3月金融数据点评_下行右侧的确认_20210413》的报告对最新的融资数据进行了阐述。3月的社融总量低于预期,但融资条件变得更宽松,这说明融资需求在下降。3月票据融资依然受到压制,但银行未贴现承兑汇票并没有如1-2月明显增加,而票据利率则出现大幅下行,说明融资动能在减弱。

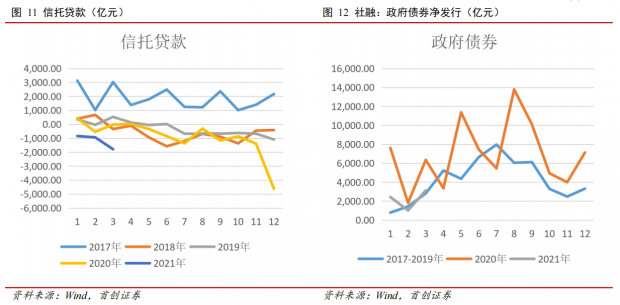

在融资需求下降的同时,政府仍然维持了适度去杠杆的态势。信托贷款减少量明显增大,政府债券融资基本和2017-2019年的均值类似。一般来说,政府的决策会滞后于实体经济的变化。因此,实体需求的下降和政策的收紧可能在一段时间内共存,直到经济下行的幅度达到一定程度才会促使政策放松。因此,3月是从右侧确认了金融数据的下行,而这个下行趋势至少将维持一段时间。

在经济下行的大背景下,国债收益率仍有一定的下行空间。就二季度而言,实物需求将进一步下行,而服务业需求可能相比一季度有所回升。因此,整体经济下行的幅度相对有限,国债收益率下行的空间并不大。

对于股票市场而言,我们反复强调全球流动性收紧、中国经济下行及国际政治形势是三条主线;三条主线的指向都是负面的。然而,就近期而言,美债连续一个月维持震荡,并与美股的相关性变弱;国际政治形势尽管中期有隐忧,但短期尚可;中国经济下行则仍是利空因素,但幅度不大。

另一方面,A股与海外股市在近期出现了明显背离。近几年的数据显示,A股与韩国及中国台湾股市的相关性非常强。2016年以来,中国资本市场开放的节奏加速,海外投资者的影响明显增加。2016年以来,沪深300指数与韩国及中国台湾股市指数的中枢背离不超过20%。而最近A股与两者的背离已经高达22%,已经到达了极值水平。因此,如果外盘特别是美股不出现明显调整的话,A股在短期内下跌的空间有限,甚至会有反弹,反弹的幅度取决于美股上行的幅度。然而,在全球收紧、中国经济下行及国政形势三大矛盾没变前,股市的中期走势依然受限。因此,最近需要密切关注外盘的动向,美股和美债将成为决定A股走势的关键变量。

作者简介:韦志超博士,现任首创证券首席经济学家,董事总经理。韦志超曾在上海交通大学,北京大学和布朗大学分别获得经济学+数学双学士、经济学硕士和博士学位。他曾在国泰君安、华夏基金、安信证券等机构任宏观研究负责人,并获得了许多奖项,包括2015年新财富等评选宏观第一名。韦志超博士的学术能力在业界尤为突出,曾在国内外顶级经济管理期刊《Management Science》、《经济研究》中发表多篇文章。为此,他曾作为中国业界代表参加国际清算银行的亚洲年会,受邀成为《鸿儒论坛》主讲人,并担任中国金融四十人论坛青年论坛成员。

声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供首创证券的专业投资者参考,完整的投资观点应以首创证券研究发展部发布的完整报告为准。本订阅号难以设置访问权限,若您并非首创证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。若给您造成不便,敬请谅解。首创证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户。本订阅号中所载内容不构成对任何人的投资建议。在任何情况下,首创证券不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

3月金融数据点评:下行右侧的确认

3月PMI点评:警惕月度数据的伪装

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}