首创证券首席经济学家 韦志超

摘要

如果用一句话定调4月的政治局会议,我们认为是“弱化版的419会议”。2019年4月的“419会议”是当时的政策顶,2021年的“430会议”是当下的政策顶,对市场的影响是对债市利多,对股市利空。

但与2019年不同的是,2019年的“419会议”是尖顶,2021年的“430会议”是圆弧顶,因此对市场的影响更小。整体来看,国内均衡维稳的走势非常明确,资本市场走势将类似2019年,股债均平淡。在此背景下,海外经济和资本市场的走势更为关键。

风险提示:经济下行超预期

正文

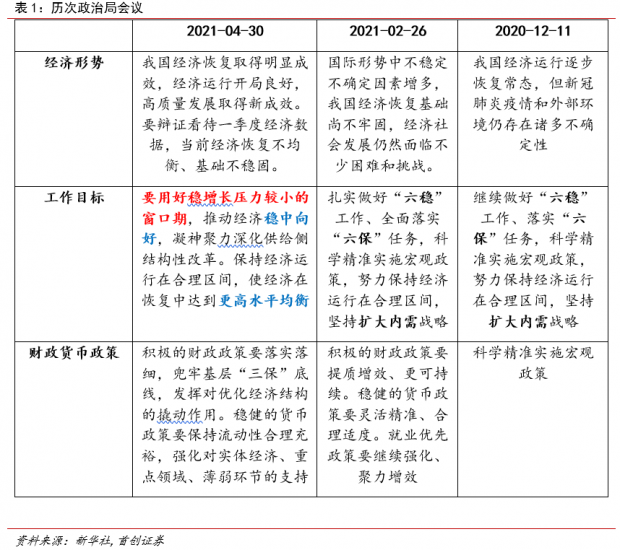

本次“430会议”关于经济部分的内容一共1473个字,但最为重要和最为核心的一句话,就是“要用好稳增长压力较小的窗口期”。历史上的政治局会议一般先会对政治经济形势进行定调,然后对政策和工作目标进行部署。政策和工作目标是内生于政治经济形势,因此政策对形势的定调是核心。

2010年以来,中国经济进入了经济增速中枢稳步下行的时期,政策一直在稳定经济和结构改革之间进行权衡。“要用好稳增长压力较小的窗口期”这一定位基本上意味着短期的“政策顶”。除了这一定调,我们从公告的许多细节对比(与2020年12月及2021年2月相比)都可以得到印证。

第一, 对经济形势的判断来看,尽管也提及了要辩证看待,但整体的描述明显更为正面。

第二, 删除“六稳”和“六保”,“六保”改为“三保”。

第三, “扩大内需”被删除,加上了“凝神聚力深化供给侧结构性改革”。

第四, 工作目标定位更高,加上“推动经济稳中向好”及“使经济在恢复中达到更高水平均衡”

第五, 财政货币政策更加细化。

第六, 在工作部署方面,“加快”的词频明显增加;人无近忧,便有远虑。

因此,综合来看,政府对当前形势的判断是偏乐观的,短期稳增长的压力减小,工作的重心偏向于结构调整等中长期目标上。

然而,我们确实需要辩证的看待经济的走势。今年以来,经济整体表现良好,但是要弱于2020年四季度的水平。3-4月经济偏强,有部分原因是因为1-2月受压制需求的释放。另外,今年的经济走势实际上受到了出口的强力支持。外需的冲高或许在最近见顶,而政策的维稳力度有所减弱,这意味着经济很可能将边际走弱。

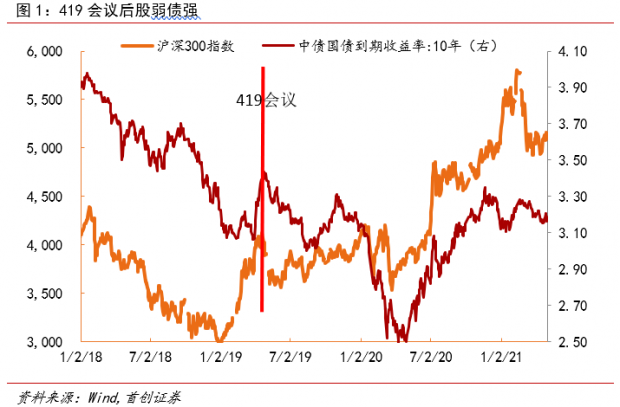

这一情形非常类似2019年的“419会议”。2019年一季度,在财政货币双宽松的刺激下,经济明显见底回升,A股大幅反弹。然而,419会议后稳增长的政策明显减弱,经济和A股随后回落。

然而,尽管“430会议”在方向上和“419会议”类似,但在幅度上有所区别。首先,由于2018年底的压力较大,稳增长的力度较大,使得2019年一季度经济的回升力度非常大,导致急刹车;而当前经济修复是缓坡上升,急刹的必要性不大。其次,政府明显吸取了以往的经验教训,早在2020年底提前提出了“不急转弯”,本次会议再次提及,因此政策保持了警惕性。再次,在政策的刺激下,A股在2019年一季度大幅度反弹,沪深300涨幅在30%以上,短期导致一定的超涨。而当前A股从高位回落,因此出现明显调整的可能性不大。

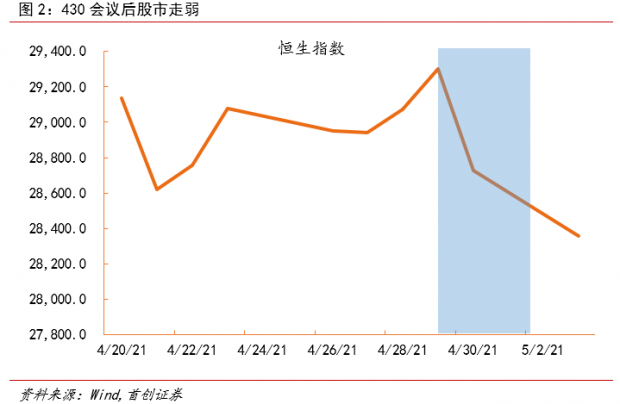

值得指出的是,419会议之后不久,发生了美国对华为的制裁,因此,剔除这个因素以外,419会议的影响没有看起来那么大。430会议之后,恒生指数回落最大幅度为2%左右,再进一步回落的幅度可能不大。

除此之外,本次“430会议”见好就收的信号比较明显,这意味着未来国内因素造成大幅波动的可能性不大。以2021年全年来观察,在海外因素没有大幅变动的情况下,国内股票和债券的走势将类似2019年,在螺狮壳里做道场。因此,海外经济和海外资本市场的走势变得明显更为重要。在美股没有明显调整的情况下,A股压力不大,不排除有反弹,反弹力度部分取决于外盘走势。在经济下行的大背景下,国债收益率仍有一定的下行空间。就二季度而言,实物需求将进一步下行,而服务业需求可能相比一季度有所回升。因此,整体经济下行的幅度相对有限,国债收益率下行的空间并不大。

本次会议还提到了两点新内容,一是“要防范化解经济金融风险,建立地方党政主要领导负责的财政金融风险处置机制。”二是“增加保障性租赁住房和共有产权住房供给,防止以学区房等名义炒作房价。”前者意味着类似“永煤”的信用事件爆发概率降低,后者的含义比较明显,不再赘述。除此之外,其他内容基本符合预期。

声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供首创证券的专业投资者参考,完整的投资观点应以首创证券研究发展部发布的完整报告为准。本订阅号难以设置访问权限,若您并非首创证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。若给您造成不便,敬请谅解。首创证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户。本订阅号中所载内容不构成对任何人的投资建议。在任何情况下,首创证券不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}