首创证券首席经济学家 韦志超

摘要

-

4月金融数据明显更弱,几乎所有指标都弱,这进一步确认了下行的趋势,也佐证了我们之前的预判(请见《最后的繁荣——1月金融数据点评》与《3月金融数据点评:下行右侧的确认》)。

-

由于金融数据是经济数据的先导指标,这也意味着内需将延续下行。当前经济的支撑在外需,一旦外需见顶,而政策整体偏紧,经济下行更加明确。建议留意外需见顶的时点,到时除了做空商品,还可以大幅做多债券。

-

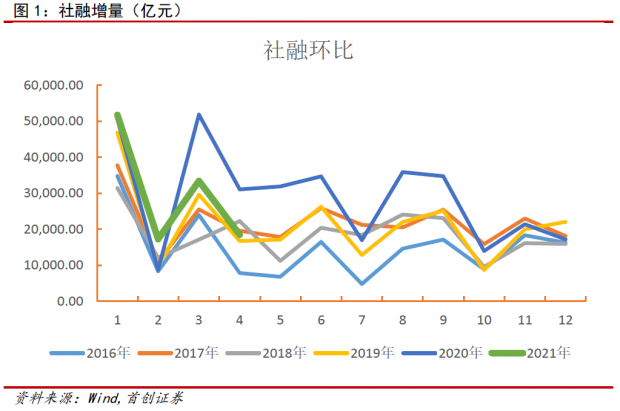

3月的社融明显弱于1-2月,4月的社融进一步走弱。除了数据上的弱势之外,4月经济数据还显示出一个重要的现象:对资金的需求在显著的走弱。

-

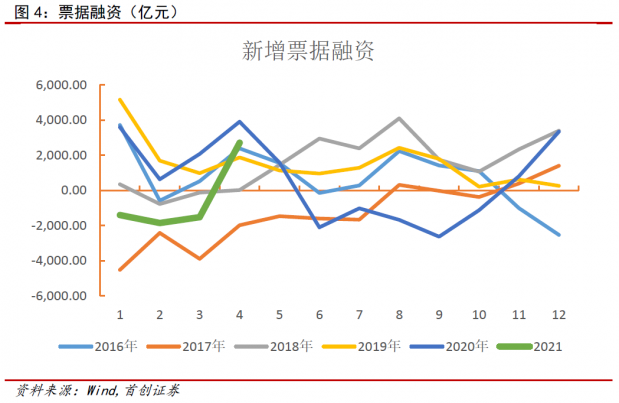

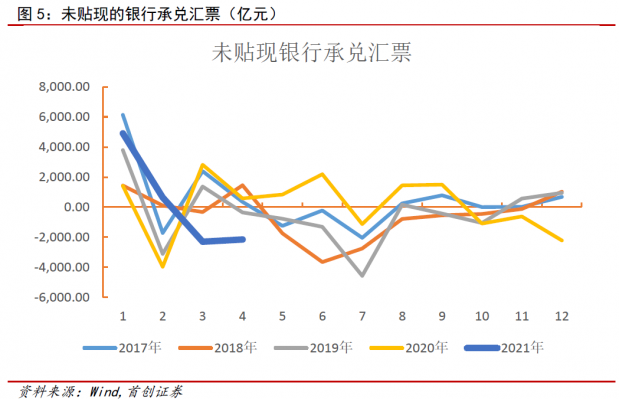

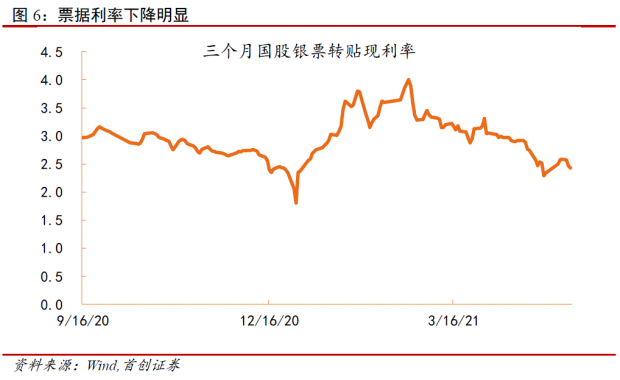

由于贷款需求旺盛,1-3月的票据融资一直处在被压降的境地,票据利率也高企。这一情形从3月起有所好转,4月则有了大幅变化。4月的票据融资高达2711亿,这还是在贷款不及预期的情况下取得的,另外,4月票据利率的持续下降,这些量价的表现说明实体端的融资需求在明显下降。

-

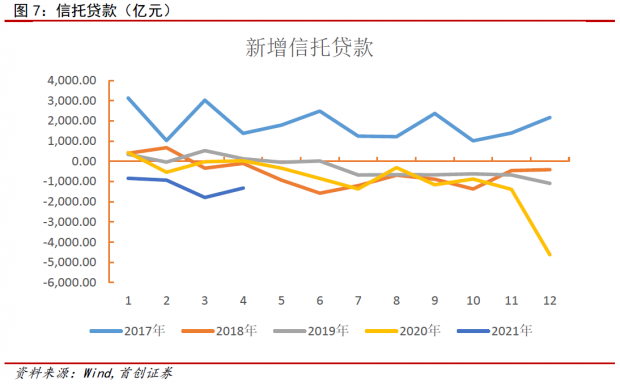

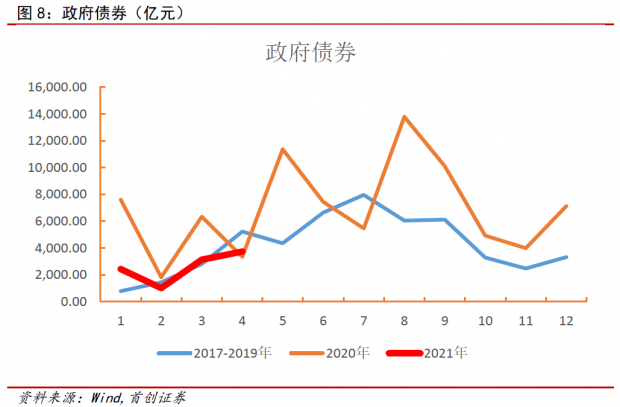

融资需求的走弱反映在实体层面还需要时间,外需的支撑使得经济下行的迹象并不十分明显,因此政策“稳增长”的动力不足,甚至偏紧。从4月的数据上观察,新增信托贷款依然较弱,政府债券发行甚至弱于2017-2019年的均值。

-

在这种背景下,一旦外需见顶回落,经济下行会变得非常明显。从最新的韩国出口数据以及美国的进口数据上看,外需见顶的时间点可能不超过3个月,建议留意外需见顶的时点,到时除了做空商品,还可以大幅做多债券。

正文

3月的社融明显弱于1-2月,4月的社融进一步走弱。除了数据上的弱势之外,4月经济数据还显示出一个重要的现象:对资金的需求在显著的走弱。

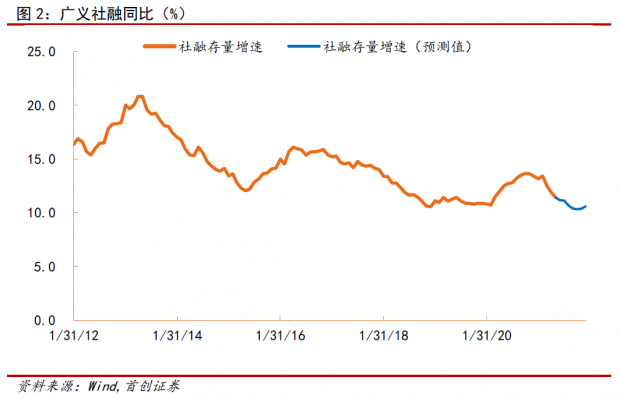

首先,部分由于2020年3月高基数的原因,官方公布的社融同比增速进一步大幅下滑至11.7%,即将接近2019年的均值水平。

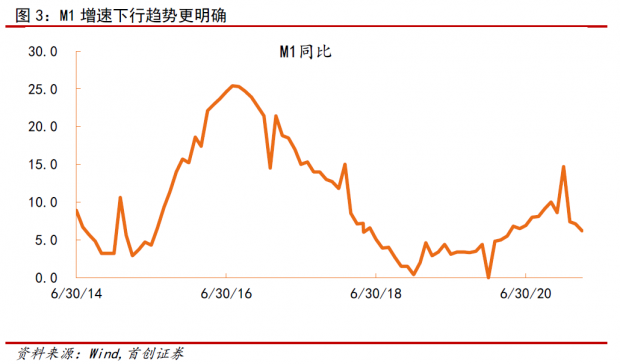

另外,M1和M2增速进一步下行,金融数据右侧下行的特征已经非常明显。其中,M1的下行已经明显低于季节性,经济内生动能的减弱更为显著。

由于贷款需求旺盛,1-3月的票据融资一直处在被压降的境地,票据利率也高企。这一情形从3月起有所好转,4月则有了大幅变化。4月的票据融资高达2711亿,这还是在贷款不及预期的情况下取得的,另外,4月票据利率的持续下降,这些量价的表现说明实体端的融资需求在明显下降。

融资需求的走弱反映在实体层面还需要时间,外需的支撑使得经济下行的迹象并不十分明显,因此政策“稳增长”的动力不足,甚至偏紧。从4月的数据上观察,新增信托贷款依然较弱,政府债券发行甚至弱于2017-2019年的均值。

在这种背景下,一旦外需见顶回落,经济下行会变得非常明显。从最新的韩国出口数据以及美国的进口数据上看,外需见顶的时间点可能不超过3个月,建议留意外需见顶的时点,到时除了做空商品,还可以大幅做多债券。

风险提示:疫情超预期

关于作者

韦志超博士,现任首创证券首席经济学家,董事总经理。韦志超曾在上海交通大学,北京大学和布朗大学分别获得经济学+数学双学士、经济学硕士和博士学位。他曾在国泰君安、华夏基金、安信证券等机构任宏观研究负责人,并获得了许多奖项,包括2015年新财富等评选宏观第一名。韦志超博士的学术能力在业界尤为突出,曾在国内外顶级经济管理期刊《Management Science》、《经济研究》中发表多篇文章。为此,他曾作为中国业界代表参加国际清算银行的亚洲年会,受邀成为《鸿儒论坛》主讲人,并担任中国金融四十人论坛青年论坛成员。

扫码关注我们

微信公众号 | 韦志超观天下

“430会议”是弱化版的“419会议”

理科生一定比文科生牛么?错了!

宏观分歧之我见——兼论当前市场走势

3月金融数据点评:下行右侧的确认

3月PMI点评:警惕月度数据的伪装

商品价格已是强弩之末,随时准备空

最后的繁荣——1月金融数据点评

不宜对2021年的出口期望过高

经济拐点就在当下——12月经济数据点评

A股牛市是本轮房价上涨的奥秘

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}