阅读:0

听报道

首创证券首席经济学家 韦志超

正文

- 7月7日,国务院常务会议决定,针对大宗商品价格上涨对企业生产经营的影响,要在坚持不搞大水漫灌的基础上,保持货币政策稳定性、增强有效性,适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。

- 降准超出预期,股债商品齐涨。降准对股票债券商品均形成利好,尤其是债券。债券收益率全面下行,其中10年期国债收益率累计下行超过6BP。从市场反应观察,本次降准完全超出市场预期。这是因为,当前经济尽管相对弱势,但下行较缓。更为重要的是,“430政治局会议”提到“要利用好稳增长压力较小的窗口期”,市场预期在7月政治局会议前政策不会有大的变动。

- 直接理由费解,难以持续。降准的直接理由是“针对大宗商品价格上涨对企业生产经营的影响”,本次商品价格上涨主要是海外需求大幅上升+国内外供给收缩所致。最主要的应对措施应该是增加供给,而本次政策更像是增加需求。尽管央行可以对真实流动性随时进行调整,但“降准”容易给市场造成需求端的宽松预期,从而与政策初衷背离。政策强调在不搞大水漫灌的基础上加强金融对中小微企业的支持,因此这更像是结构性宽松政策,但结构性宽松操作难度很大,效果一般。本次政策的效果和持续性有待观察。

- 货币宽松的提前实现。历史上降准对市场的影响,最关键的判断是降准是否为货币宽松导向,且持续性如何。本次降准的理由是应对大宗价格上涨,而非应对经济下行。随着外需回落及海外供给能力的恢复,大宗价格有望下行,因此从大宗商品价格考虑的角度,货币宽松的持续性不强。然而,随着外需回落,内需承压,经济下行压力加大,货币宽松的必要性加强。本次降准可以看做是货币宽松的提前实现,某种程度上是歪打正着。

- 货币宽松对市场利好,但后续空间不大。经济下行的趋势明确,但在整体维稳的背景下幅度有限。本次降准已经反映了资金面宽松的相当一部分预期,因此后续宽松延续的预期空间不大。股市依然维持震荡走势。债市多大于空,但收益率下行空间已经较小。商品整体则以空为主,原油例外,见顶时间更晚;黑色则由于供给承压,下行幅度或弱于有色。未来的市场走势特别是股债走势还是需要等待大逻辑的变化,需要特别关注全球疫情的演变。

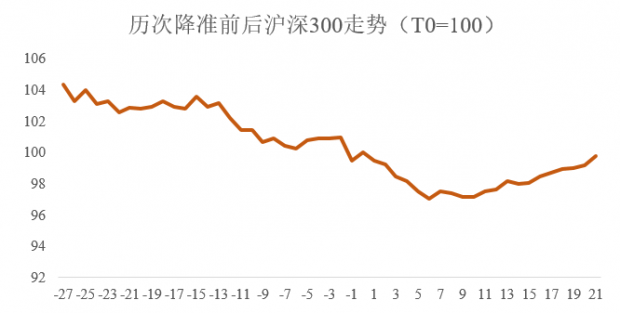

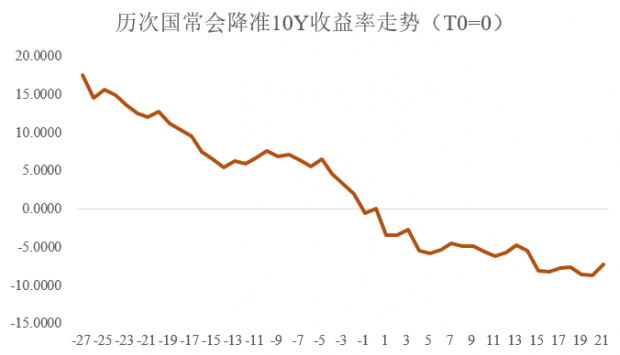

2018以来的降准基本上都是国常会讨论之后由央行执行。我们整理了2018年以后每次降准后市场的表现并做标准化(降准时点的时间标准化为零)。可以看到,降准后,股市表现相对中性,债券表现相对较好。

风险提示:全球经济修复不及预期

注:“歪打正着”比喻原意本不在此,却凑巧和别人的想法复合。出自清·西周生《醒世姻缘传》。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}