文|韦志超

10月经济数据显示,经济呈现企稳迹象,社零、投资和工业增速均超出市场预期。我们在8月的经济数据点评中(首创宏观_8月经济数据点评_经济开始稳了,债市没机会,周期股缓一缓_20210916)就曾提出“若无较大疫情,经济将保持低位平稳,股债大体震荡”。回头来看,除了地产的下行超出预期,其他判断大体正确。

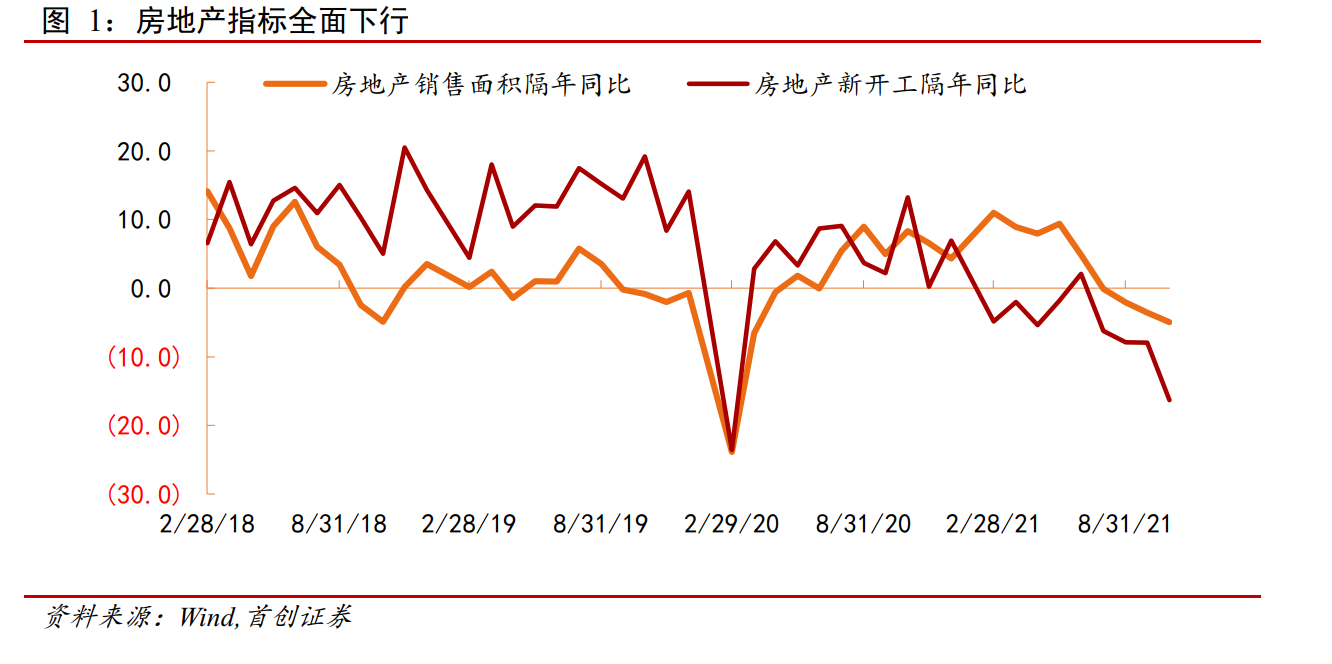

地产相关指标无疑是当前市场最为关注的变量。地产指标在下半年出现了全面的下行,10月明显加剧。特别是新开工面积,出现了较大幅度的下滑。上周政策出手维稳后,危机模式暂时解除,房地产相关股债大幅反弹,债券收益率明显上行,黑色系商品价格暂时企稳。

众所周知,本次地产是“成也萧何败也萧何”,往后看,还得看“萧何”怎么处理。当前市场较为一致的预期是,房地产各项指标可能不会出现大幅反弹,对经济的拖累仍在。在当前的政治经济背景下,作为市场主体,猜“萧何”怎么做是很难的,占优的策略是紧密跟踪并灵活应对。

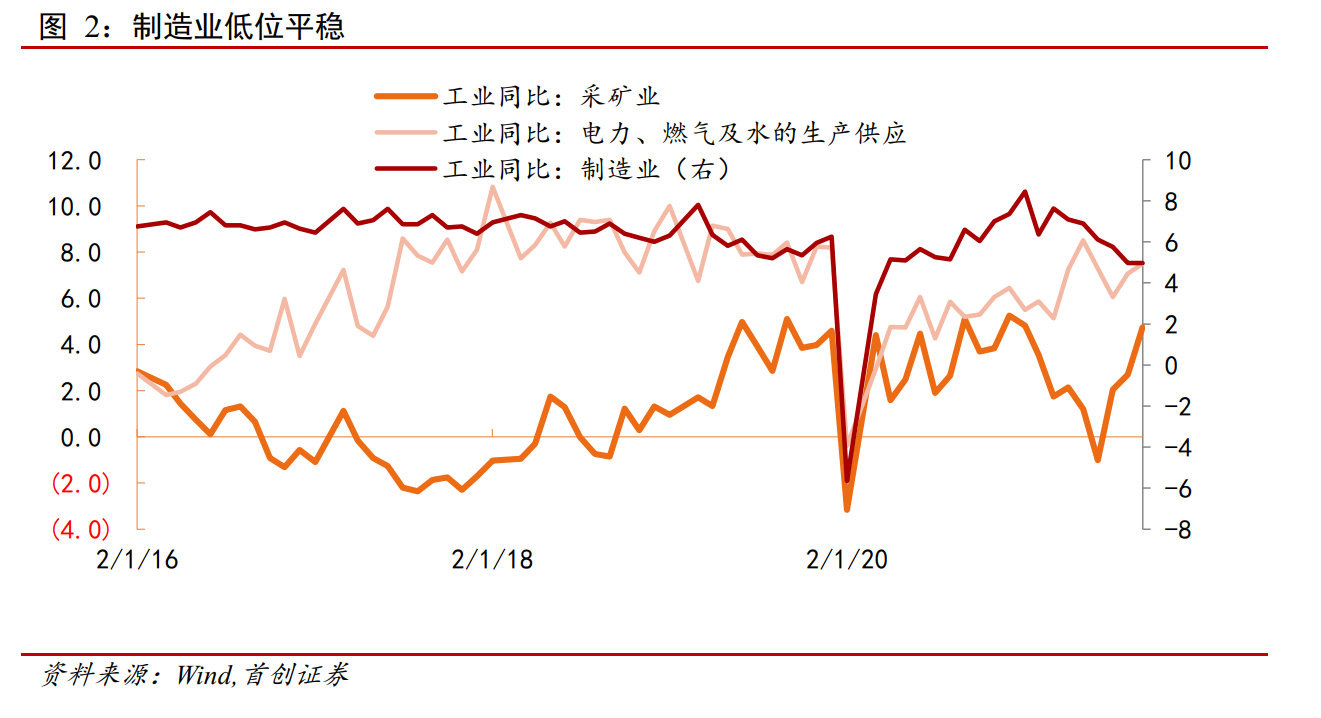

除了地产之外,其他许多重要的经济变量在10月的表现明显超出市场预期。比如制造业产出、基建投资、制造业投资及社零指标均出现了企稳并略微向上的走势。这与我们在8月经济数据点评的判断类似。我们认为,这主要和2021年上半年社融环比增速低位企稳有关。

除了地产和社融,当前一个影响经济的关键变量是疫情。值得高度注意的是,8-10月的数据显示,经济特别是服务业正在对疫情进一步脱敏。

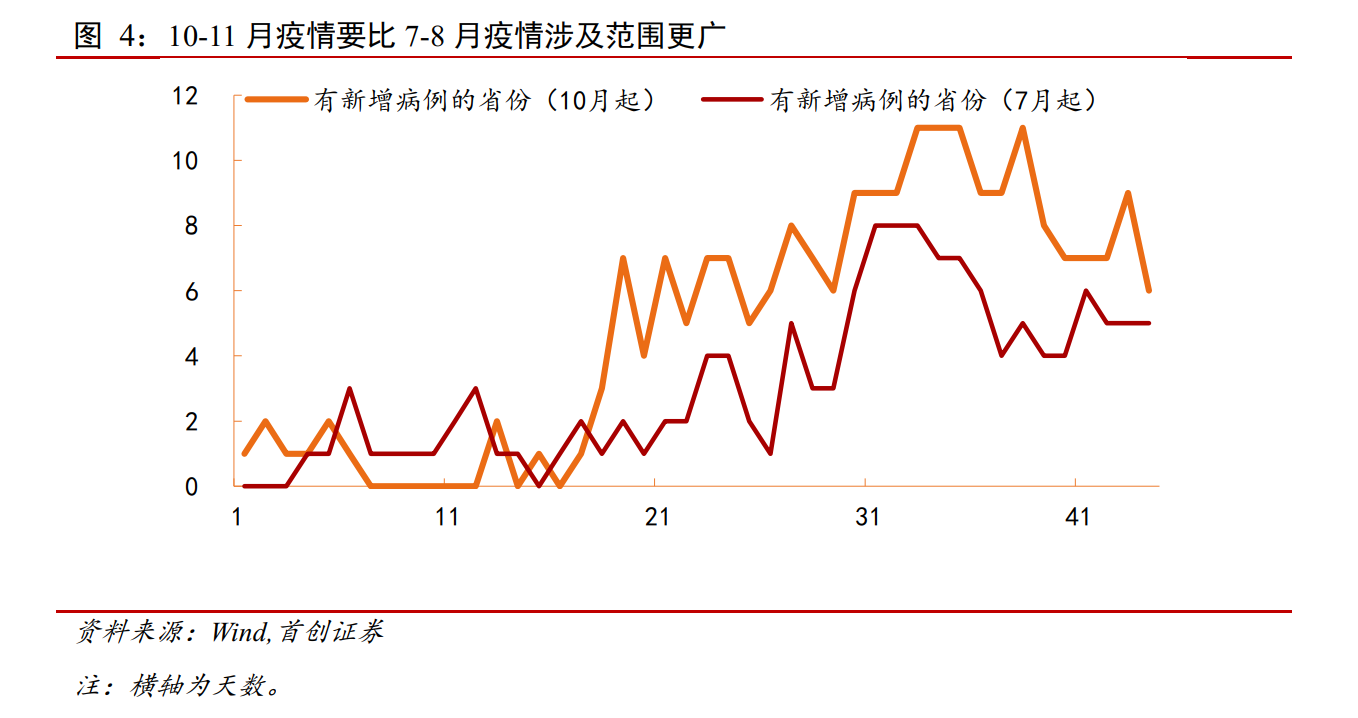

在8月的经济数据点评中,我们提到,7-8月的疫情要比1-2月的疫情严重,但经济影响要比1-2月小。从10月的数据上看,这一现象再次出现。10-11月的疫情要比7-8月严重,但经济影响更小一些。这说明,经济对疫情进一步脱敏。这可能意味着,如果疫情规律没有新的客观变化,即使当前疫情多发的现象持续,经济特别是服务业的修复中枢依然缓慢向上。

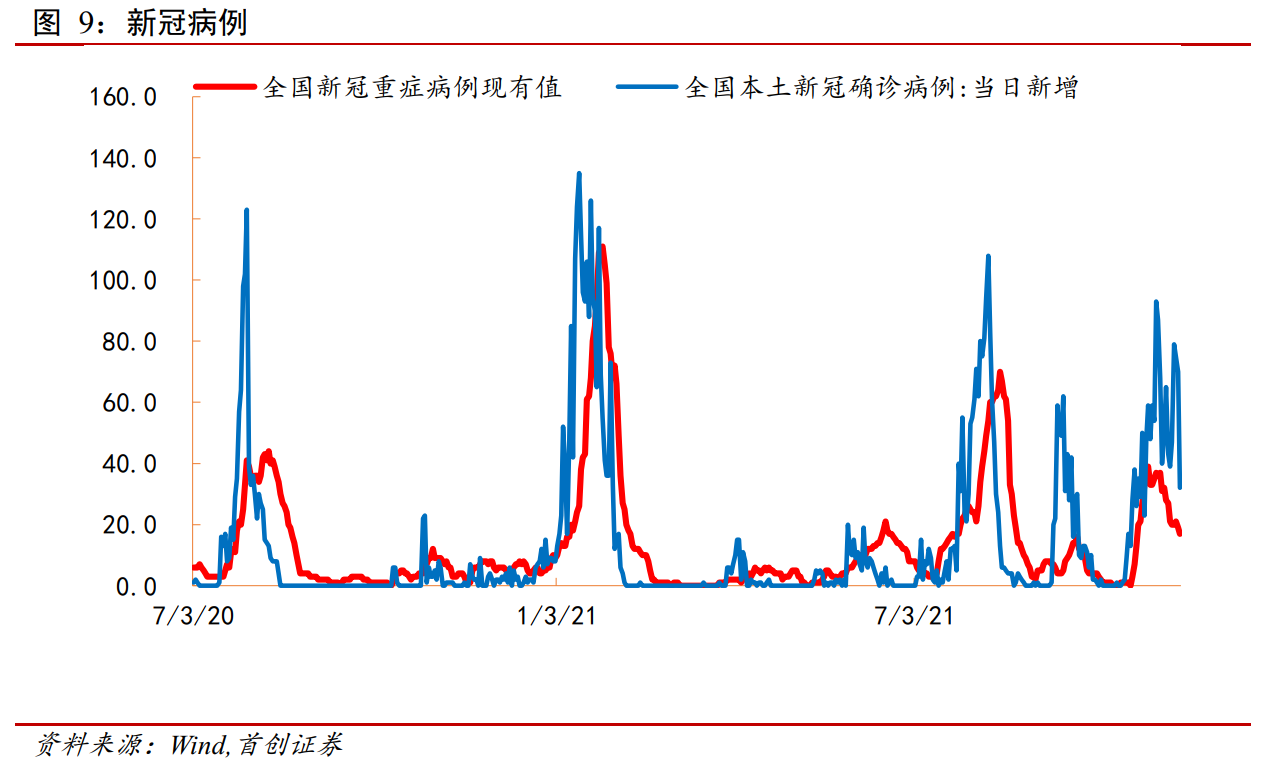

首先,图3-4显示,10-11月疫情明显要比7-8月疫情的影响范围更广,更加复杂,病例数也更多。从时间上看,10月的病例从16号开始,7月的病例从20号开始。因此,10-11月疫情的影响应该更大,特别的,10月的影响应该要比7月的大。

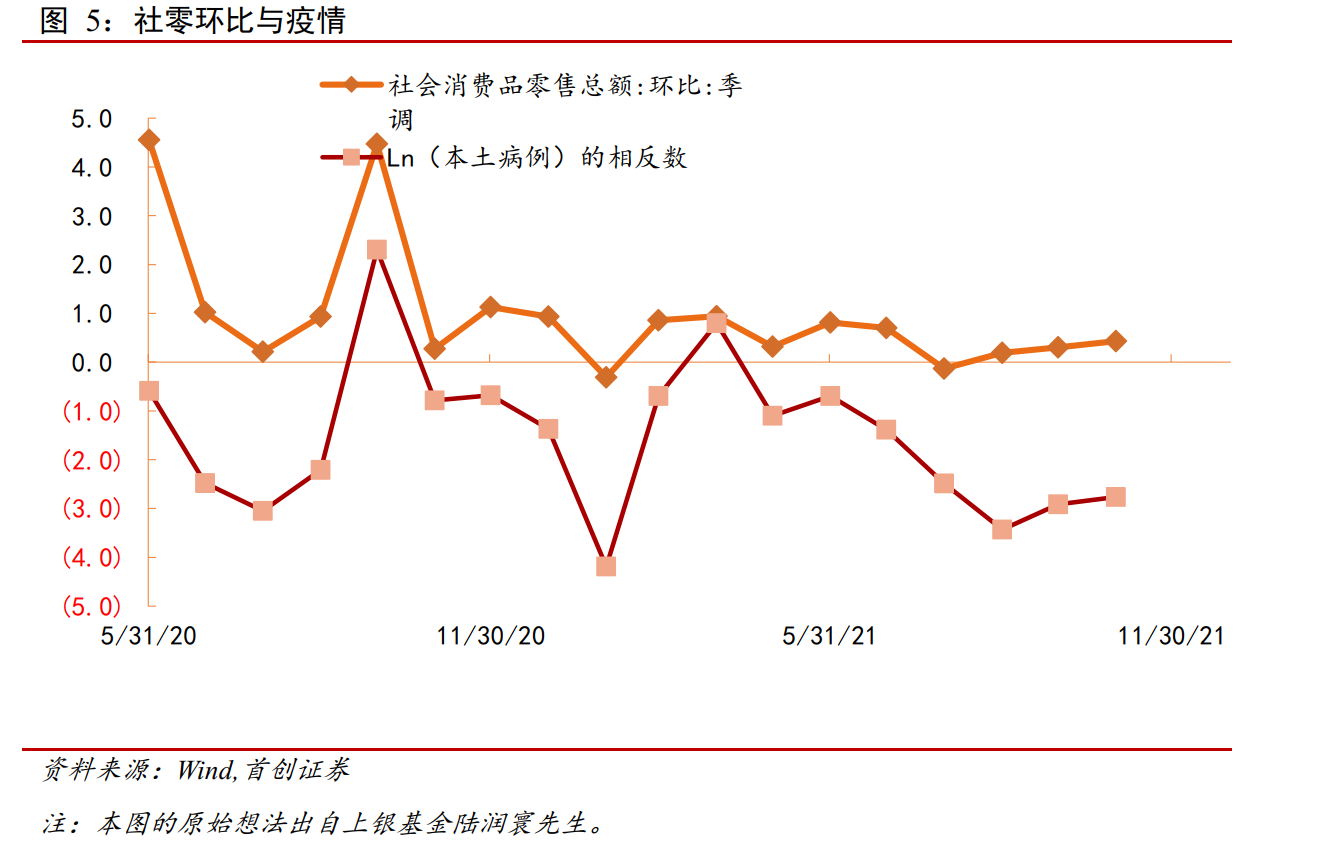

然而,从经济各项指标特别是服务业的指标来看,10-11月疫情对经济的影响似乎要比7-8月的更小。7月的社零环比为负值,而10月的社零环比为正值。

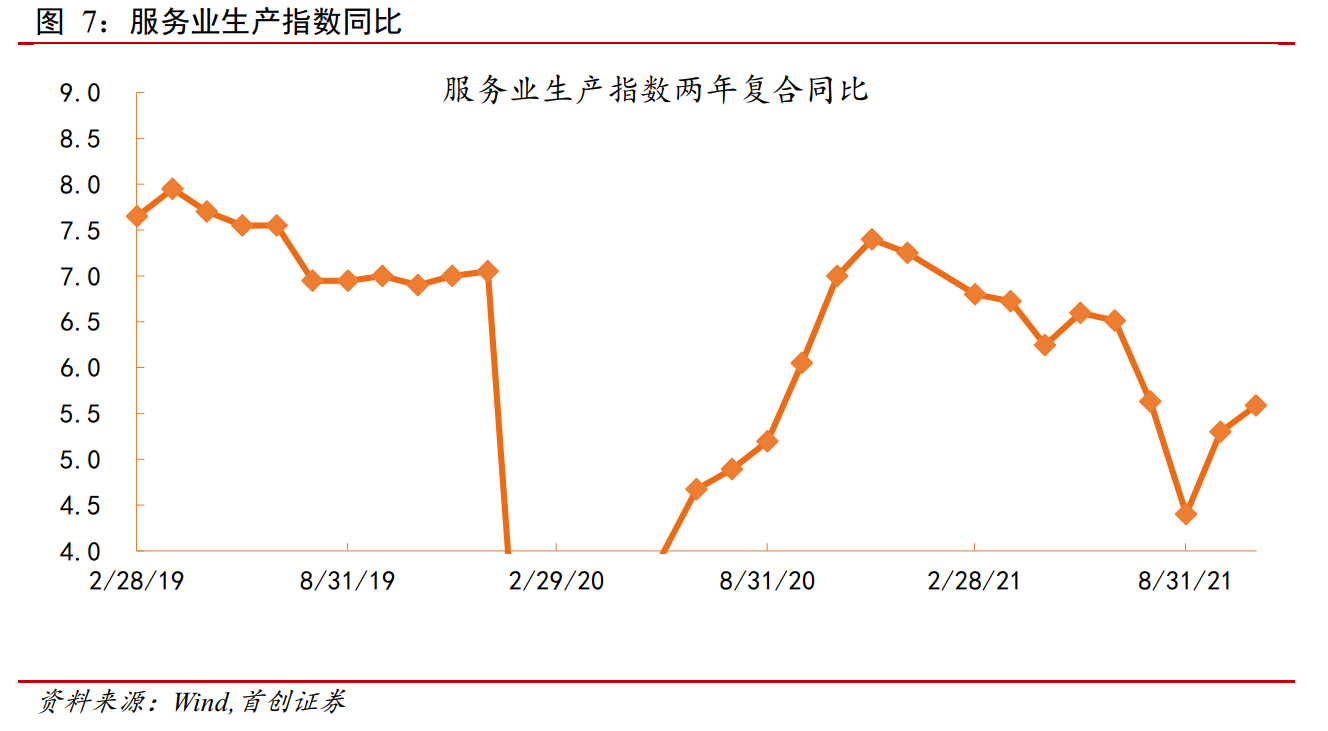

观察社零指标的两年复合同比变动,我们发现,10月的同比增速都要比7月的高,无论是社零的名义同比还是实际同比,或者是餐饮收入同比。另外,从服务业生产指数同比上观察,10月的数据和7月的数据基本持平。

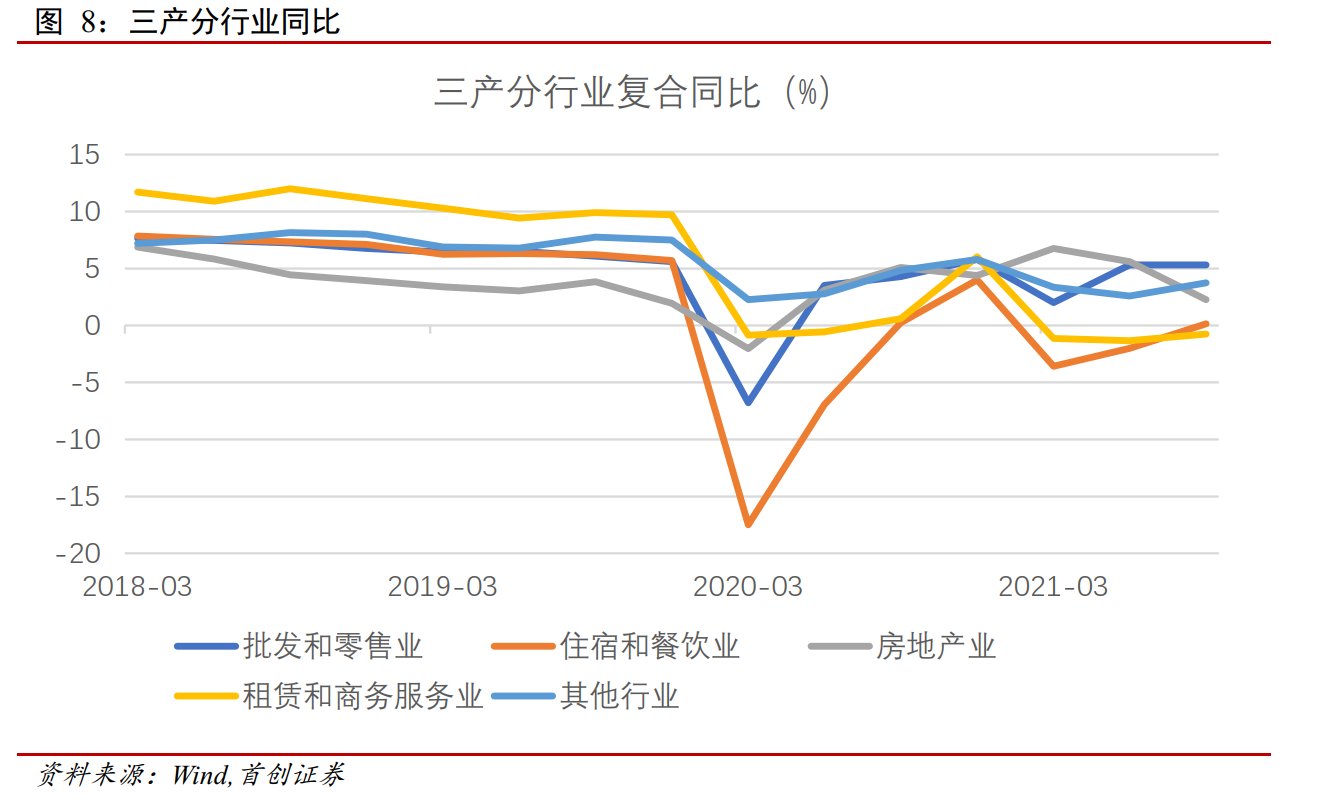

三季度分行业同比增速也表现出类似的特征,只是因为数据发布的晚而没引起市场足够的重视。我们知道疫情对三产的影响很大且显而易见。然而,三产的韧性超出预期。由于1-2月的石家庄疫情,三产的各大行业均在一季度明显回落。二季度的疫情好转,然而三产增速的回升有限。然而,在三季度爆发全国性疫情之下,三产的许多行业增速居然继续回升。这说明三产的很多行业内生增长动力较强。

这背后的原因是什么呢?目前的答案是开放的。我们猜测,这可能和社会和经济在逐渐适应疫情有关。很多经济上的需求可以通过线上或其他方式来满足。

首先,在疫苗普遍接种的情况下,新冠重症的比例在明显下降,而且死亡比例基本没有出现。因此,民众的防备心理或许有所下降。

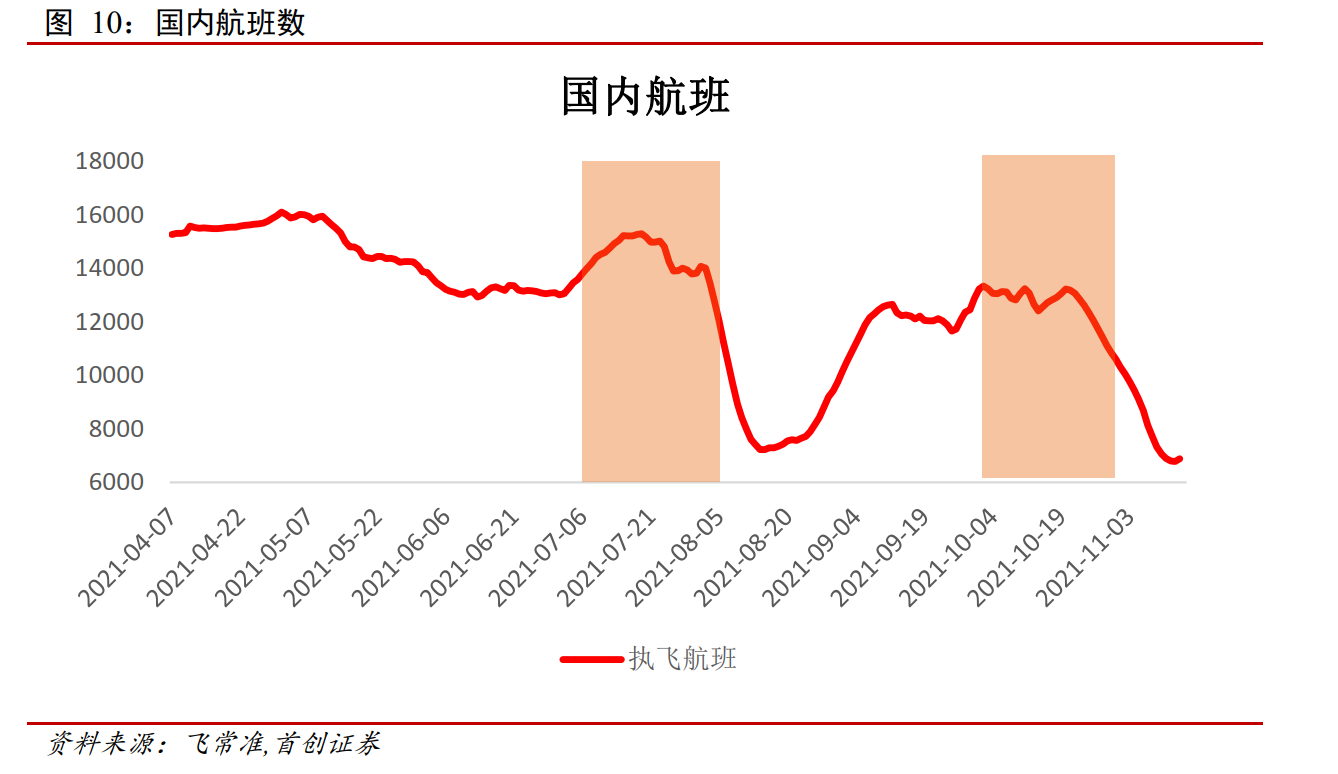

按照这个逻辑,出行数据应该出现好转。然而,从各种出行数据观察,情况的改善并不非常明显。比如,10月的国内航班次数就要明显少于7月。这也是市场对消费较为悲观的主要原因。

我们猜测,如果数据本身没有问题的话,这可能有两方面的原因:其一,政府对疫情的管控仍然较严,出行数据受此影响大;其二,在疫情长期化的预期下,整个社会逐渐摸索出一条应对策略,很多业务在缓慢恢复。即使有疫情的干扰,整个服务业的中枢在缓慢抬升。

由于服务业占GDP的比重大致为53%,又受疫情影响最大,服务业的改善值得市场重视。

往后看,我们延续之前的判断:经济在延续低位平稳,因此股债依然大体保持震荡格局,等待新的逻辑。变数在于地产及疫情的变化,值得跟踪和关注。

风险提示:疫情超预期

团队介绍

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}