韦志超

正文

2021年12月6日政治局会议后,我们在市场上独家坚定看好股市,判断股市起飞(请见首创宏观_政治局会议点评:稳+不折腾=股市起飞_20211207),结果股市连续大涨。中央经济工作会议进一步强化了我们看多股市的逻辑。

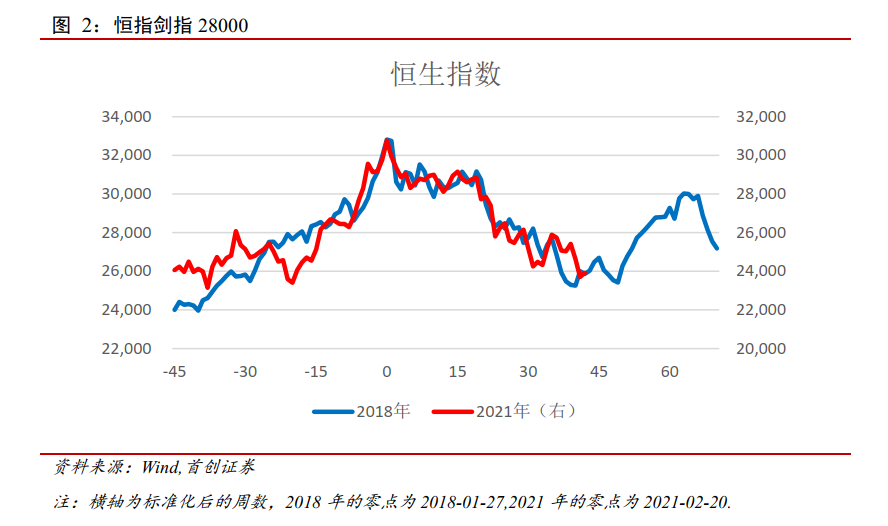

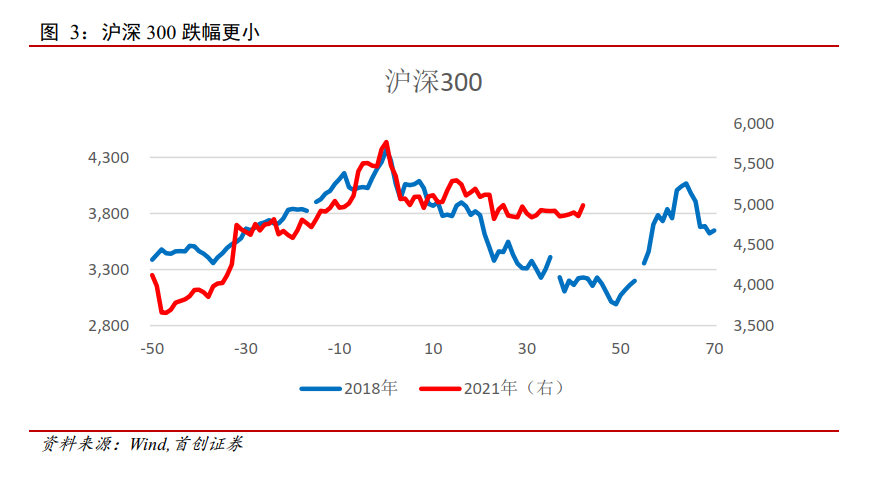

当下的市场与2018年底的市场非常类似,结合历史经验,我们继续看好股市,尤其港股,恒指有望到28000!A股由于之前跌幅有限,因此修复的幅度不如港股,但沪深300升到5300还是有希望的。债市方面,尽管历史经验偏向于利好的解读,但我们综合判断债市更可能是区间震荡。

对于股市,我们继续看好,逻辑不变。首先,“稳”和房地产的定调降低了市场对于经济可能硬着陆的担忧,企业盈利预期提升;其次,“不折腾”降低了市场对监管政策的担忧,提升了市场的风险偏好;另外,货币政策依然保持中性偏松的取向。“稳+不折腾+货币宽松”的组合对股市形成明显的支撑。

政策纠偏之后,港股由于之前跌的多,修复空间更大;沪深300之前跌的少,修复空间较小。与2018年类似,由于都是纠偏,因此指数估计很难在短期内超过之前牛市的高点。简单对比2018年的情形,我们猜测,沪深300本轮修复的高点可能在5300左右,而恒生指数则在28000左右。

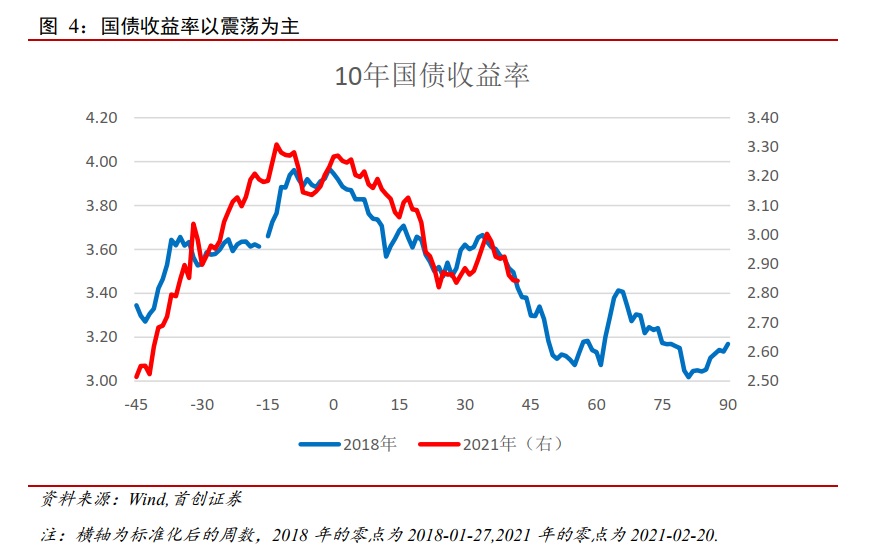

10年国债很难破2.7%这个点位,即使央行降息。一旦央行降息,反而是利好出尽的做空机会。由于疫情前的最低点位是3.0%,如果疫情没有太大改变,10年国债上破3.0%也有相当难度,预计将在2.8-3.0%区间内震荡为主。

1 中央经济工作会议的共识和解读

2021年12月10日,中央经济工作会议公告出炉,由于方向性和政策指向较为明确,市场迅速达成大致的共识:

(1)“稳”是2022年的核心主线,稳字当头,稳中求进;

(2)当前经济面临三重压力,政策将出手维稳;

(3)财政货币将双宽松,而且出手较快,打提前量;

(4)房地产定调正面,将加大保障房建设对冲;

(5)财政支出加快,减税降费,基建投资提前;

(6)货币政策中性偏松,但宽货币和宽信用幅度有分歧;

(7)能源政策先立后破,传统能源退出将放缓,新能源推进有分歧;

(8)为资本监管定调,肯定积极作用,定调转向温和;

(9) 进一步解释共同富裕,定调积极,把做大蛋糕放在分蛋糕前面;

(10)消费具体政策没明确,低于预期;

(11)改革开放各项政策继续推进,尤其提到全面实行注册制;

政策的转向已经非常明确,市场的各种解读也很多,不再赘述。但其核心,其实已经在之前的政治局会议中基本体现。我们在首创宏观_政治局会议点评:稳+不折腾=股市起飞_20211207就已经提到,政策最重要的三条是:

(1)最大的主线是“稳”;

(2)对待房地产的态度明显转向积极;

(3)供给侧改革相对淡化,不折腾。

我们认为,中央经济工作会议只是把以上主线更加显性化,更加具体化,其核心与之前的政治局会议相比没有太大的变化。

对于资本市场而言,下一步的想法自然是资本市场会如何反应。历史是最好的老师,我们认为,当前的市场与2018年底的市场非常相似,但也有一些不同。总体来看,股市向上的确定性很高,尤其港股;而债市震荡的概率较大。

2 类比2018年,股市向上的确定性很高,港股更有空间

对于股市,我们继续看好,逻辑不变。首先,“稳”和房地产的定调降低了市场对于经济可能硬着陆的担忧,企业盈利预期提升;其次,“不折腾”降低了市场对监管政策的担忧,提升了市场的风险偏好;另外,货币政策依然保持中性偏松的取向。“稳+不折腾+货币宽松”的组合对股市形成明显的支撑。

然后,除了判断方向以外,具体的幅度也很重要。我们认为,2018年的经济和资本市场与2021年的类似,可以作为一个很好的对比来进行分析。

2018年过去不久,市场的记忆还比较鲜活。简单概括,2018年的去杠杆叠加贸易战使得股市全年下跌,几乎没有像样的反弹,市场体验极其差,2018年底市场情绪已经非常悲观,许多股票的估值已经到达了历史最低水平。2018年11月1日,中美首脑电话会+极高规格的民营企业座谈会,港股于10月31日见底,沪深300则基本企稳,但在两个月之后见底。

对比2018年,2021年有非常大的相似性,具体来看,有以下的相似点:

(1)都在上一年经历了政策宽松导致的牛市,然后在年初见到高点;

(2)在形势一片大好之下,政策收紧,指数见顶回落;

(3)随着政策越来越紧,指数持续单边回落,市场情绪悲观;

(4)年底政策开始纠偏;

因此,我们猜测,未来股市的走势也有很强的相似性。股市上涨是大概率事件。

然而,和2018年相比,有以下的不同点:

(1)2018年的中央经济工作会议定调并没有非常积极,沪深300在中央经济工作会议(2018年12月19-21日)后持续阴跌,直到2019年1月3日见底,然后先在全球Risk On的共振下上涨,然后天量社融继续刺激向上,直到2019年419会议见顶回落。回头看,市场是看到社融持续放量后才大幅上涨的。2021年的中央经济工作会议则明显更为积极,体现在各个方面,预期给的比较足。

(2)2018年A股及港股均明显下行,下行幅度类似;2021年恒生指数的下行幅度与2018年类似,但A股则明显更小,且分化较大,上证50、沪深300下跌,而中证500则上涨,万德全A甚至还上行。

关于第二点,我们需要重点说明和探讨。我们的猜测是,市场在经历过2018年的熊市后吸取了教训,认为政策最后会维稳,因此实行“buy the dip”的策略,因此A股跌幅不深。这在恒大事件中,国内外投资者的认知上表现的淋漓尽致:海外都类比“雷曼时刻”,国内则基本风平浪静。

因此,从“双减”政策开始,尽管国内市场经历了双减、互联网监管、能耗双控、动力煤暴涨、房地产危机、疫情等冲击之后,沪深300跌幅大幅不及预期,远不及2018年。然而,由于海外投资者对香港的影响更大,认知与国内投资者有差异,恒生指数则大幅下行,跌幅大于2018年。

因此,如果政策纠偏之后,港股由于之前跌的多,修复空间更大;沪深300之前跌的少,修复空间较小。与2018年类似,由于都是纠偏,因此指数估计很难在短期内超过之前牛市的高点。简单对比2018年的情形,我们猜测,沪深300本轮修复的高点可能在5300左右,而恒生指数则在28000左右。

另外,我们猜测,本次股市修复的节奏和2018年有所不同。如上所述,2018年中央经济工作会议的定调并不十分积极,市场是看到社融放量之后才明显上涨的。而这次的中央经济工作会议的定调非常积极,因此市场的反应很可能提前,2021年12月6日政治局会议之后的大涨就是明证。

因为政策做了较为明确的表态,我们猜测社融还是会放量,最终对股市走强进行支撑。在经济没有出现大幅度好转的情况下,股市利好至少能维持到2022年4月的政治局会议。

3 债市比较微妙,估计保持震荡

出于类似的分析,我们对债市进行分析。从图4可以看出,债市的走势和2018年也是非常类似的,因此可以作为一个重要的参考。如果机械套用2018年的经验,那么简单的结论是债券牛市还没走完,而且将下到2.5%的低位。然而,有几个点我们需要注意:

(1)按照图4的对比分析,在当前这个时点,2018年的时间点是2018-11-17号(点位是3.43),离2018年的中央经济工作会议(点位是3.30)还有一个月,因此并不完全如图看起来美好;

(2)如上所述,2018年中央经济工作会议的定调是不够积极的,因此债券收益率在会议之后仍能继续下行,而这次维稳定调明显更积极,预期可能提前反应;

(3)与沪深300经历了多重冲击后表现韧性的情况类似,债券收益率的下行幅度并不大,与市场博弈政策维稳有较大关系,因此市场会提前反应宽信用的预期;

(4)2020年疫情最坏的情形下市场底是2.5%,除非新疫情影响的程度与2020年相当,不然难以回到2.5%。

综合考虑以上因素,10年国债很难破2.7%这个点位,即使央行降息。一旦央行降息,反而是利好出尽的做空机会。由于疫情前的最低点位是3.0%,如果疫情没有太大改变,10年国债上破3.0%也有相当难度,预计将在2.8-3.0%区间内震荡为主。

综上所述,我们坚定看好股市的机会,特别是港股,恒生指数有望上涨至28000!债市的前景看起来美好,但由于维稳预期较强,市场期待的V型走势或许有难度,更可能围绕2.8-3.0%左右震荡。

风险提示:经济修复不及预期

团队介绍

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}