摘要

-

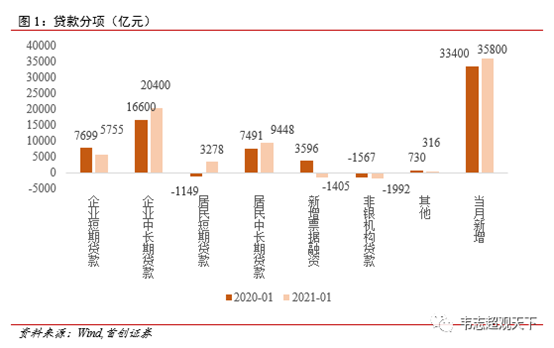

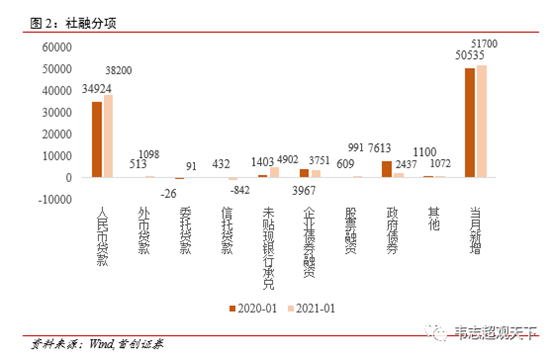

1月新增社融5.17万亿元,显著高于市场预期(Wind统计4.5-4.6万亿元)。我们认为,这主要是需求旺盛导致,两个主要来源可能是房地产销售以及出口链条。

-

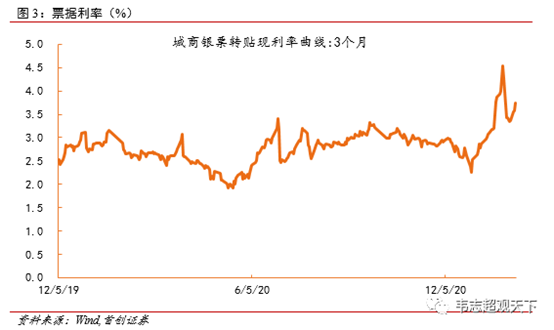

经济需求不错,但是央行控制了信贷总量,因此银行被迫压缩了票据以保证旺盛的中长期贷款需求。票据融资受压的结果是未贴现承兑汇票的明显上升。一方面是许多汇票没法承兑,另一方面是需求旺盛但难以从表内融资,企业被迫从表外融资。

-

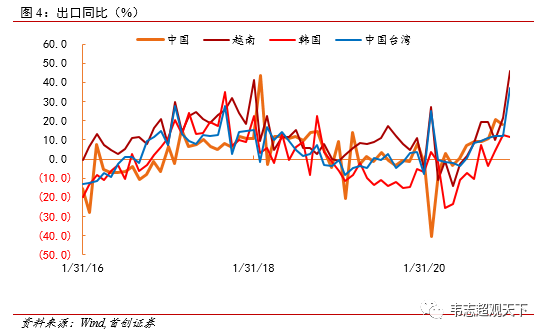

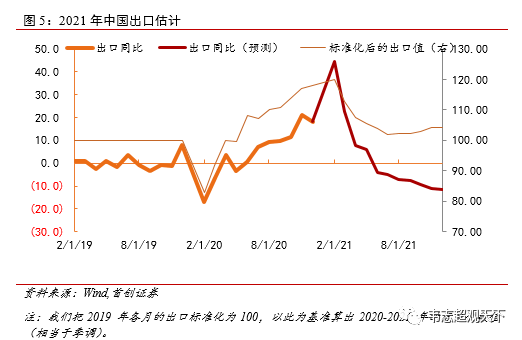

然而,出口高点就在1-2月,房地产遭遇强力调控,因此不可持续。我们猜测,1月高增的社融是最后的繁荣,不可持续。中国的外需与内需在1-2月见顶,因此经济的顶点在1-2月,经济环比增速随后将明显回落。为此,股债商品汇率等大类资产可能在1-2个月之内迎来拐点。

-

由于1-2月比较特殊,属于数据的空窗期,拐点的确认需要等到3月甚至到4月。因此,在这段时间内,市场仍然会延续之前的逻辑:股市和商品相对较强,债市相对较弱。然而,从现在开始,我们建议对股市和商品要开始战略性防守,对债市特别是长债要开始战略性进攻。随着数据的一步步确认,市场的拐点会进一步清晰。

风险提示:疫苗不及预期

正文

中国的外需与内需在1-2月见顶,然后将回落。这决定了1-2月是中国经济环比增速的拐点。为此,股债商品汇率等大类资产可能在1-2个月之内迎来拐点。由于1-2月比较特殊,属于数据的空窗期,拐点的确认需要等到3月甚至到4月。因此,在这段时间内,市场仍然会延续之前的逻辑:股市和商品相对较强,债市相对较弱。然而,从现在开始,我们建议对股市和商品要开始战略性防守,对债市特别是长债要开始战略性进攻。随着数据的一步步确认,市场的拐点会进一步清晰。

声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供首创证券的专业投资者参考,完整的投资观点应以首创证券研究发展部发布的完整报告为准。本订阅号难以设置访问权限,若您并非首创证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。若给您造成不便,敬请谅解。首创证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户。本订阅号中所载内容不构成对任何人的投资建议。在任何情况下,首创证券不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}