摘要:

-

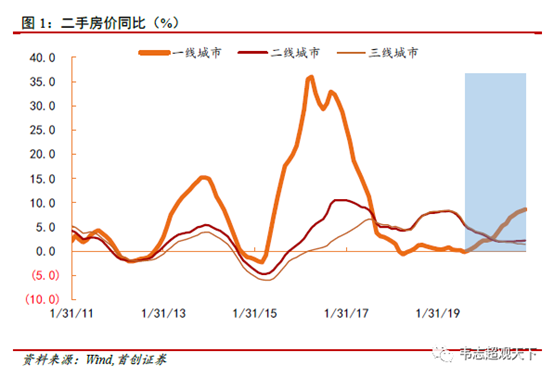

本轮房价上涨与过去的上涨规律有着较大的不同,也成为了大家的困惑,表现在:(1)“房住不炒”的背景下,一线房价为何上涨?特别的,疫情导致收入下降,为何房价反而上涨,催化剂是什么?(2)以往都是全国普涨,这次为何只有一线城市涨,或者说明显更多?(3)在一线城市里,深圳涨的最多,其次上海,为何北京涨的明显更少?(4)在一线城市里,学区房的涨幅明显更大?

-

2020年的A股牛市是本轮房价上涨的核心原因。2020年的牛市,至少使得中国的个人投资者的财富在一年内增加5-6万亿元。更为关键的是,股票持有者的分布是不均的。收入更高的人群持有股票和基金的比例明显更高,因此具有更猛烈的财富积累。

-

一线城市居民的收入更高,在牛市中的获益明显更多,因此在房地产市场上有着更强的购买力。一线城市居民收入内部有分化,富人的收益更多,因此学区房等高端市场的涨幅更大。另外,一线城市之间有分化。从人均受益的幅度上看,深圳>上海>北京,因此房价的涨幅也呈类似的排序。

-

人均持股越多,在牛市中受益更多,在熊市上受伤更深。一线城市居民持股更多,因此一线城市房价在2018年股票熊市中的涨幅更少,而在2020年股票牛市中的涨幅更多。

-

1-2月是中国经济环比增速的高点,随后将回落。为此,股债商品汇率等大类资产可能在1-2个月之内迎来拐点。最近房价上涨赖以支撑的主要因素将改变。但长远来看,土地供给不足是造成一线城市高房价的最主要因素,提高一线城市的土地供给才是应对高房价最有效的方法。

风险提示:经济超预期

正文

1 引言

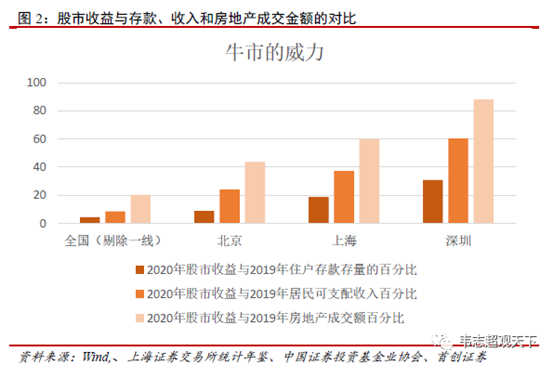

图2集中体现了本轮A股牛市对财富积累的威力。以最为极端的深圳为例,最为保守的估计是,深圳居民在2020年牛市中的财富增值,占2019年居民存款的30.9%,占2019年收入的60.3%,占2019年房地产成交额的88%。一年之内,财富以如此迅速的速度积累,在房地产长期牛市的预期下购买房产是非常自然的想法。从数据上看,从股市财富积累的幅度上看,深圳>上海>北京,且相差明显,因此房地产市场的热度也表现为深圳>上海>北京。另外,从全国范围上看,剔除一线城市以后,全国居民从2020年A股牛市中受益的程度相对有限。因此,全国大部分地区并没有出现房价的明显上涨。

2 房价上涨的传统逻辑都哑火了

凡是价格基本和供给需求有关,房价也不例外。传统上,短期来看,房子的需求与收入及信贷条件最为相关,供给则基本和土地供给相关。(房地产的供给需求因素还有许多,比如城镇化、房地产开发商的经营等)。从这两年的情况来看,传统的逻辑解释并不能解释本轮房价的变化,或者说解释力有限。

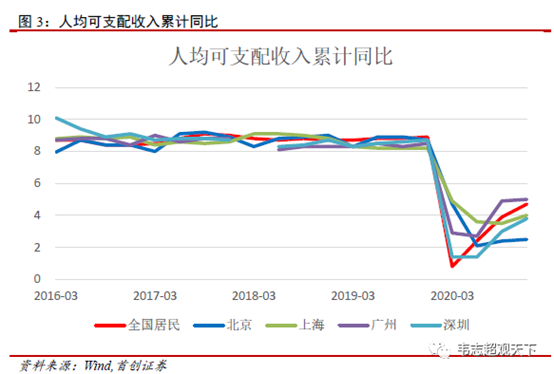

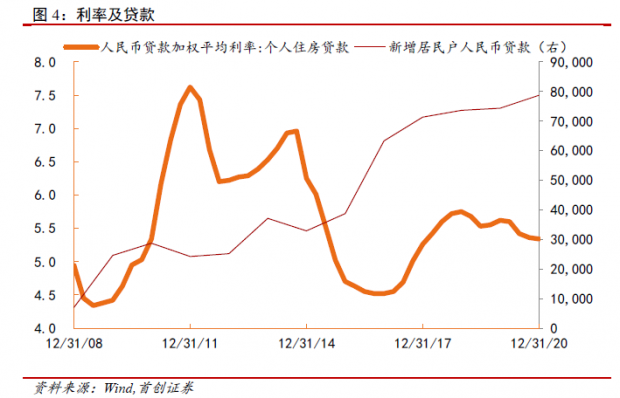

首先,从需求层面来观察。从可支配收入这个变量上看,受疫情的影响,2020年的收入增速明显下降。并且,一线城市可支配收入的增速甚至不如全国平均水平,这与房价的表现是背离的。其次,从信贷条件上看,尽管为了应对疫情,2020年的住房贷款条件更为宽松,表现为房贷利率下降了20个BP,整体居民贷款也有所上升。但这种变化幅度并不大,与2015年相比相差甚远,很难解释一线城市的房价上涨。另外,信贷的宽松对于全国各地区别不大,也难以解释一线城市与其他地方在房价上涨幅度上的差别。

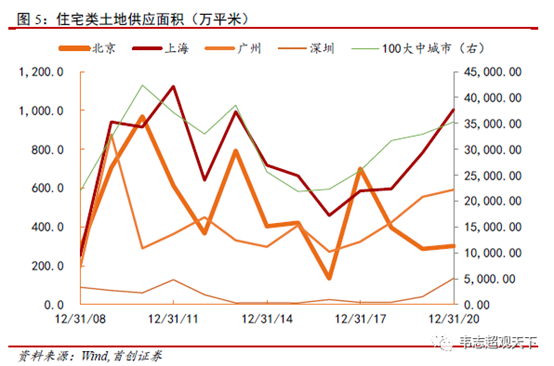

另外,从供给方面上观察。总体来看,在2014-2016年房地产大幅去库存之后,房地产进入了持续的补库存阶段,全国土地供给特别是大中城市的土地供给明显上升。一线城市土地供给偏少是2015-2016年一线城市房价上升幅度明显更大的重要原因。然而,在2017年之后,一线城市中,除了北京,其他城市的土地供给增加的幅度要明显高于全国平均水平。然而,这一轮房价上涨,北京是涨幅最小的。因此,土地供给这个因素在本轮房价上涨的解释力相对有限。

3 个人在2020年牛市中赚了多少钱?

那么,2020年房价上涨的主要原因是什么呢?我们认为,主因是2020年的A股牛市。2020年A股牛市中,个人投资者的财富增值很大,保守估计在5-6万亿以上。更为重要的是,在这一轮财富增值中,人群分布是非常不均的。收入更高的人群持有更多的股票和基金,因此受益更多。一线城市的居民收入显著更高,因此持有更多的股票和基金,从而导致了更显著的财富增值,也导致了一线城市居民在各种消费投资上花费更多。在房地产长期牛市的预期下,房地产投资是其中一个主流的投资渠道,因此房地产价格的上涨是顺理成章的结果。

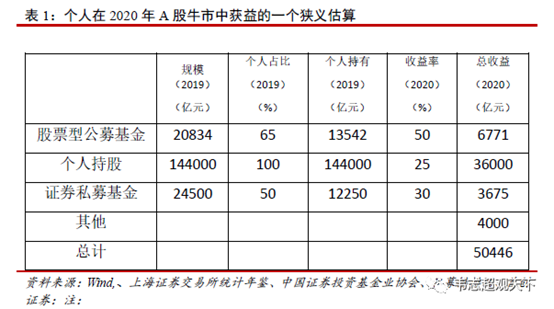

首先,我们需要来估计一下个人投资者在2020年牛市中的收益情况。对此,我们有两种估计方法。第一种方法是,我们根据个人投资者在不同金融产品的持有规模和收益率,加总得到总收益。第二种方法是,个人投资者所占A股市值的比例相对稳定。我们根据A股市值的变化来推断个人投资者的财富增值。

对于第一种方法,具体的估算数字请见表1,数据来源大部分来自于中国证券投资基金业协会的统计。值得说明的有几点:

(1)个人持股的收益率主要参考万得全A在2020年的涨幅;

(2)证券私募基金的收益率主要参考私募排排网的数据(大约30%);

(3)证券私募基金的个人占比没有非常权威的数字,为一个大体的估算;

(4)其他项包括其他投资渠道,比如私人银行、家族基金、信托、资管等等,披着机构的外衣,但实际上是个人资金。

第二种方法的估算相对简单。首先,2020年底的A股总市值相比2019年底增加了约20万亿。其次,个人投资者持有A股的比例大概在30%左右,因此,2020年个人投资者的财富增值大约为6万亿。

第一种方法和第二种方法的估算结果差不多,可以作为一个相互印证。

值得指出的是,这个估算明显是保守估计。因为以下几点原因,实际的数字应该会大一些:

(1)保险、年金、社保、券商资管等机构管理的资金,受益人有相当部分实际上是个人;

(2)上市公司持有股权的收益,有不少名义上属于法人或者公司所有,但实际受益人是个人;

(3)海外上市的科技互联网股票大涨。举例来说,美团的市值涨了约两万亿,腾讯的市值涨了三万多亿,这些股票有着不少中国本土的投资者,直接或者间接受益;

(3)2020年注册制改革明显加快,IPO节奏加快,融资量明显上升,更多上市公司的股东实现了财富的迅速增值;

(4)A股牛市提升了许多公司的估值,这在很大程度上提升了VC/PE投资公司的估值。

由于数据可得性的原因,以上因素难以得到一个精确的估计。但我们估计,这些部分的加总数大约在2-3万亿以上。也就是说,2020年的牛市,个人直接收益可能在8-9万亿以上。

在下面的讨论中,我们以最保守的估计为基准进行分析。

4 牛市赚钱的大分化

尽管我国居民在2020年的A股牛市中收益颇丰,但收益分布是非常不均的。股票投资是高风险资产,高收入群体的持有比例要比低收入群体更高,这就导致了股市收益在分布上更偏向于高收入群体。

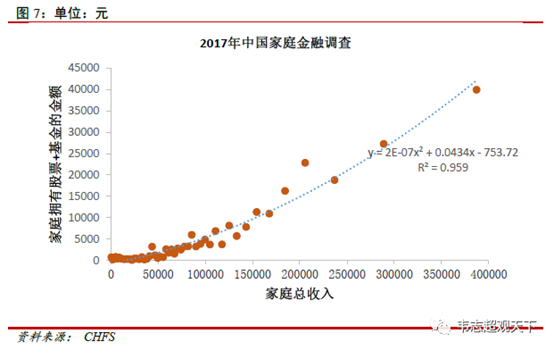

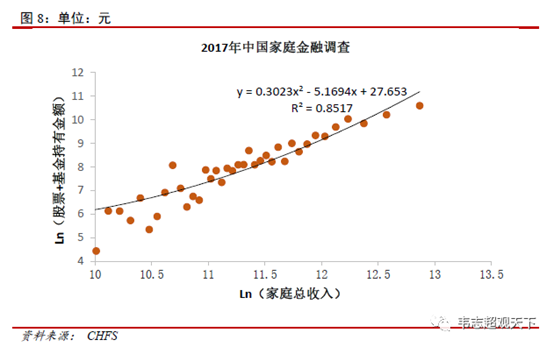

西南财经大学的中国家庭金融调查数据显示,家庭总收入越高,家庭拥有股票+基金的金额也越多。更为重要的是,这两者的关系是非线性的,二阶导数为正。也就是说,随着家庭收入的增加,家庭拥有股票+基金的金额增加的越多。如图所示,年收入10万元左右的家庭拥有的股票+基金的金额为5000元,大约为5%;但年收入40万左右的家庭拥有的股票+基金的金额为40000元左右,大约为10%。

简单来看,富人在这一轮牛市的受益更多。而且,越富的人,因为拥有更多的股票+基金,受益越多。一线城市的收入普遍明显更高,因而也拥有更多的股票+基金,因此在这一轮牛市中受益更多。

为了显示和验证这种分化,由于数据的限制,我们用分省数据来进行分析。我们用两种方法做一个估算,然后取简单平均值。

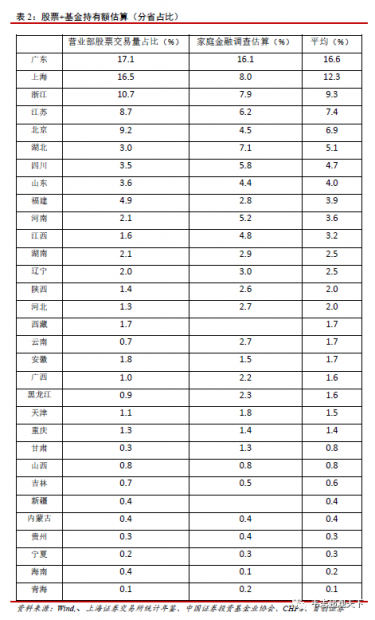

第一种方法:我们用分省营业部的股票交易金额作为各省持有股票+基金金额的代理变量。交易金额和持有金额并不完全相关,但应该高度正相关。

第二种方法:中国家庭金融调查有家庭收入和家庭拥有股票基金的微观数据。我们用各省的家庭户数乘以户均持有股票基金的均值,得到相应的变量。

从结果上看,发达地区拥有的股票+基金金额明显更大。基本上,广东、上海、江苏、浙江和北京所占全国的份额在50%以上。而西南、西北和东北地区所占份额明显更小,与发达地区的差距非常明显。

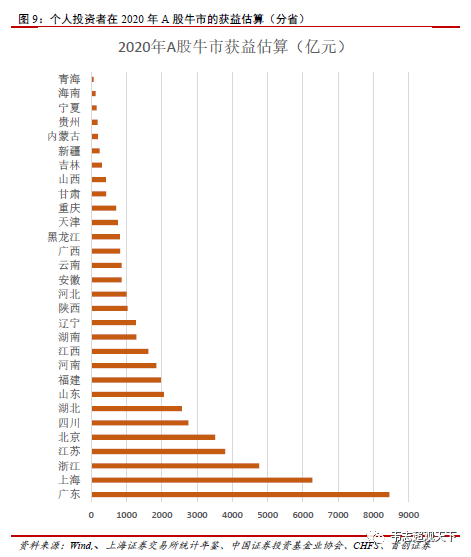

如上文所述,最保守的估计,我国居民在2020年的A股牛市中的获益是5万亿人民币左右。但由于个人投资者分布的不均,牛市的获益在人群及地区间相差很大。我们用总收益乘以各省的占比,得到各省在牛市中的获益估算。从图8中可以看出,各省的获益差别巨大。

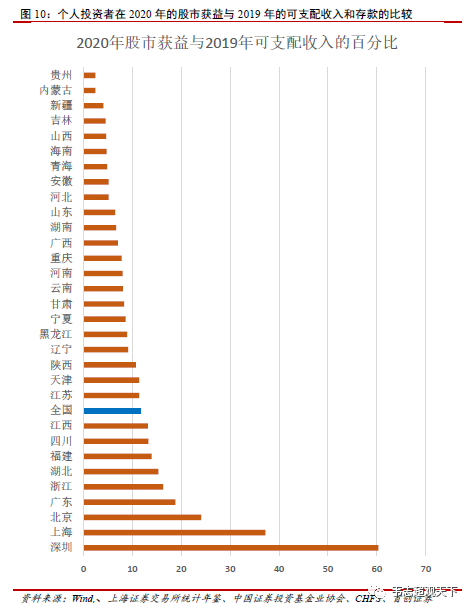

尽管发达地区在牛市中的获益更大,但发达地区的收入也高,房价也高,绝对水平的比较意义并不大。因此,我们将牛市收益与收入、存款以及房地产交易额进行相对水平的比较。结果发现,发达地区特别是一线城市的相对获益也是明显更高。

首先,我们把2020年股市收益与2019年的可支配收入相比较,可以发现,发达地区的数值明显更高,一线城市基本都在前列。而且在一线城市里,分化也很明显,深圳明显高于上海,上海又明显高于北京。

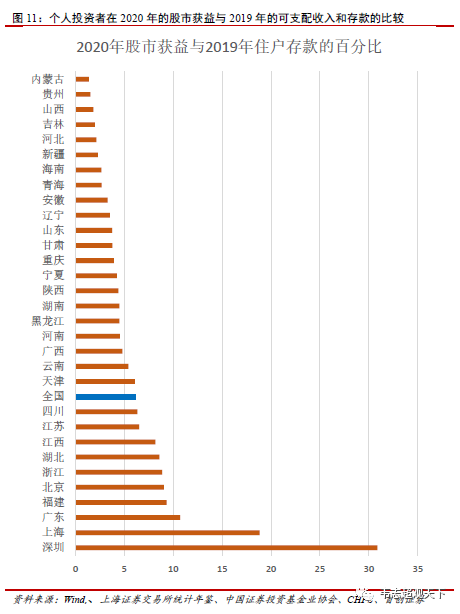

其次,我们把2020年股市收益与2019年的住户存款相比较,发现仍然是发达地区的数值明显更高。在一线城市里,深圳明显高于上海,上海又明显高于北京。

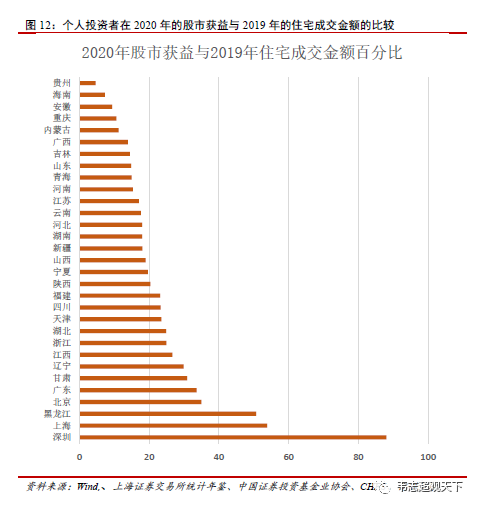

再次,我们把2020年股市收益与2019年的住宅成交金额相比较,发现发达地区的优势在减弱,像浙江和江苏地区相对没有那么突出,但一线城市的优势依然显著。在一线城市里,深圳明显高于上海,上海又明显高于北京。

从以上三个变量的比较来看,我们发现,一线城市不但在股市的绝对收益水平上遥遥领先,也在相对收益上遥遥领先,这与本来房地产市场仅在一线城市相对火爆是相对应的。另外在一线城市里,从各个指标来看,均是深圳>上海>北京;也与一线城市房地产市场的分化相一致。

5 A股牛市与房价

尽管上文做了许多相关的铺垫,但最后还需要落实到我们最关心的变量——房价上。具体来看,我们观察房价与人均持股两者之间的关系。我们使用的是70个大中城市的数据。70个大中城市房价的数据是统计局直接公布的,而人均持股的数据是我们估算的。具体估算方法是:以每个省的股票交易金额占比作为股票持有金额占比的代理变量,乘以个人总体持有金额得到每个省的股票持有金额。进一步假设省内每个营业部的交易金额是一样的,然后通过每个城市的营业部数量的省内占比来推断每个城市的股票持有金额。

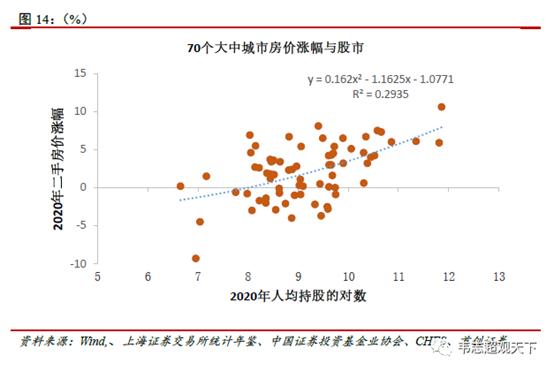

我们要验证的假设是:人均持股越多,在牛市中受益更多,在熊市上受伤更多,从而对房价产生影响。从指数的走势上看,2018年明显是熊市,2019年是牛市,但基本是2018年的修复,2020年则是在2016-2019年的平台上形成突破。因此,从消费心理上分析,2018年是明显亏钱了,2019年是回复正常,2020年则是明显赚钱了。2018和2020年的股市变化可能对消费投资决策造成影响。

2020年的回归结果请见图14。图14显示,人均持股越多的城市,2020年的房价涨幅越大。简单回归的R方达到了接近30%。

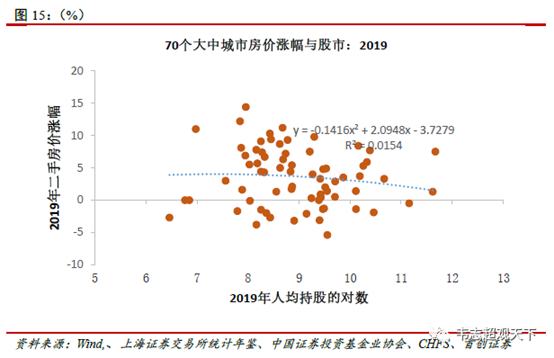

2019年的回归结果请见图15。图15显示,人均持股与2019年的房价变动关系不大,简单回归的R方也非常小。我们猜测,这可能是因为2019年尽管是牛市,但只是2018年亏钱的修复,赚钱感觉不明显,因此并没有对消费和投资行为造成很大影响。

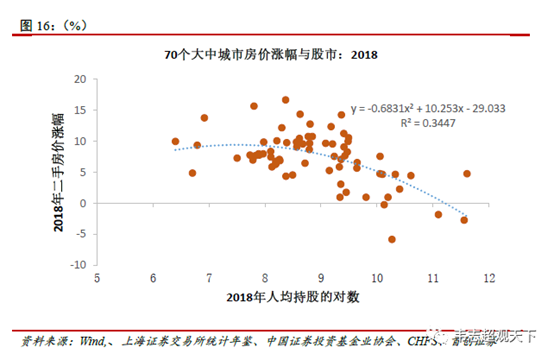

2018年的回归结果请见图16。图16显示,人均持股越多的城市,2018年的房价涨幅越小,甚至是跌的。简单回归的R方超过了30%。一线城市并不必然涨幅靠前。2018年A股是熊市,持有股票+基金越多,受伤越惨重。图16的拟合曲线的二阶导数为负,验证了这一点。

作为一个验证,我们观察澳门博彩收入同比的变化。从图17来观察,这一变化明显与经济走势相关,但弹性显著更大。2018年澳门的博彩收入同比大幅下行。另外,2020年不少奢侈品的销量要显著好于普通品。我们怀疑,这和2020年A股牛市所导致的财富效应紧密相关。由于缺乏相关的数据,我们难以做验证,也希望后续有相关的研究可以做交叉验证,比如观察是否一线城市奢侈品的销量要显著的更高。

综上所述,本轮房价上涨的最核心原因是2020年的A股牛市。2020年的A股牛市给我国居民带来了较大的财富增值。然而,持有股票的不均,带来了财富增值的巨大分化。一线城市居民收入更高,拥有更多的股票资产,从而拥有更多的财富增值,因此在房产上有着更高的购买力。股票资产拥有量的多少,与2020年的房价息息相关。

1-2月是中国经济环比增速的高点,随后将回落。为此,股债商品汇率等大类资产可能在1-2个月之内迎来拐点。最近房价上涨赖以支撑的主要因素将改变。但长远来看,土地供给不足是造成一线城市高房价的最主要因素,提高一线城市的土地供给才是应对高房价最有效的方法。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}